如何使用SPSS做时间序列分析?

人气:0我们在使用SPSS做数据分析的时候,有时需要利用SPSS做时间序列分析,那么时间序列分析应该注意什么和具体该如何去操作呢?

操作方法

- 01

首先,我们在SPSS里面导入Excel里面的一组测试数据用来做时间序列分析。在如图所示的对话框中“打开现有数据源”下面选择图示的excel文件。

- 02

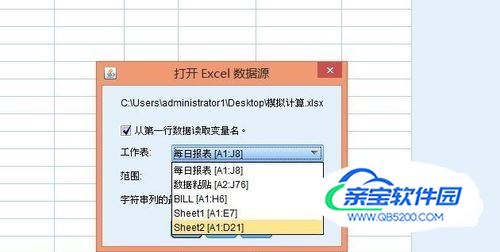

然后在弹出的“打开Excel数据源”框内,“工作表”下面选择你输入数据的Excel sheet表格,单击“确定”。

- 03

接着,我们需要查看我们导入的数据,比如是否有缺失数据,数据的分布是怎么样的。方法一:点击左下角“数据视图”,查看原数据(使用数据不多的情况);方法二:依次点击“分析-描述统计-描述“查看数据情况(数据多的情况下推荐)。

数据预处理

- 01

在完成上面的步骤后,做时间序列分析前需要对数据进行一个预处理,即为数据定义日期。

- 02

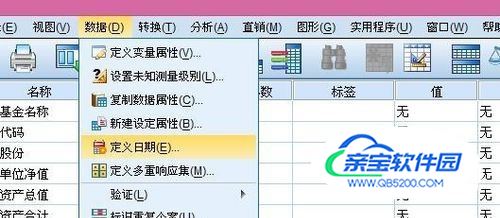

首先,我们在如图所示的菜单上依次点击“数据--定义日期”。

- 03

接着,我们在弹出的“定义日期”对话框内,设置日期的格式。在图示的案例中,我们现在“年份,月”作为日期格式。

- 04

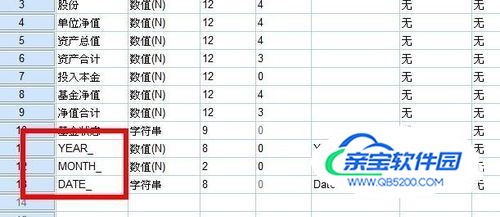

确定日期格式后,我们在SPSS数据表格里面的“数据视图”可以看到新插入的日期“Year”“Month”“Date”(新变量默认名称)。

时间序列分析-指数平滑法

- 01

首先,我们利用指数平滑法时间序列分析。指数平滑法的使用特点是将较大的权数放在最近的资料。

- 02

我们依次点击第一排菜单栏里面的“分析-预测-创建模型”,弹出“时间序列建模器”。

- 03

现在进行一些设置:在“变量”选项下,将需要进行时间序列预测的变量拖入图示的“因变量”框内;在方法中,选择“指数平滑法”。

- 04

其他的一些设置包括【统计量】,我们勾选“平稳的R方”“拟合优度”“显示预测值”;在【图表】中选“观察值”“预测值”“拟合值”;在【保存】中勾选“预测值”;在【选项】下填写我们需要预测到的指定日期。

- 05

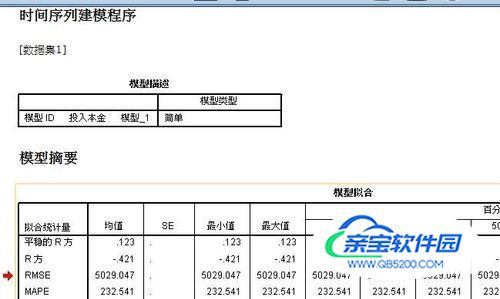

全部设置完成后,点击【确定】,即可在输出文档里面看到时间序列建模程序显示的结果(右击结果图表可以复制,导出到Excel等操作)。

时间序列分析-ARIMA模型

- 01

我们还可以使用ARIMA模型来进行时间序列的预测,使用的特点是将非平稳时间序列转化为平稳时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型。ARIMA模型中ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归, p为自回归项; MA为移动平均,q为移动平均项数,d为时间序列成为平稳时所做的差分次数。

- 02

使用的方法和上面的类似,依次点击第一排菜单栏里面的“分析-预测-创建模型”,弹出“时间序列建模器”。

- 03

由于在指数平滑法中我们做了设置,这里就不需要再次设置。这里需要的设置是把【变量】下面的自变量拖入【因变量】框内和【自变量】框内,然后在方法中选择“ARIMA”即可。

- 04

全部设置完成后,单击确定,即可在刚才的输出文档里面看到使用ARIMA模型的预测结果(同样,这些结果右击可以进行复制导出等操作)。

特别提示

注意指数平滑法中不能包含自变量。

保存下的变量名前缀由于SPSS的BUG需要做更改。

数据量非常大的话可以使用SPSS工具不适合。

加载全部内容