【读书笔记】曼昆-经济学原理:宏观经济学分册

飞鸿无月 人气:21曼昆-经济学原理:宏观经济学分册/Principle of Economics,seventh edition

原文载于本人个人网站:http://www.unlimitedbladeworks.cc/reading_202001_01

第一遍阅读时间 2020/01/01 ~ 2020/01/17

书目信息

| 书名 | 经济学原理(第7版): 宏观经济学分册/Principle of Economics,seventh edition |

|---|---|

| 作者 | (美) 曼昆/N. Gregory Mankiw 著 ; 梁小民 梁砾译 |

| 出版社 | 北京 : 北京大学出版社 |

| 787毫米×1092毫米 16开本 24.75印张 470千字 | |

| 版次 | 2015年5月第1版 2015年6月第2次印刷 |

| 书号 | ISBN 978-7-301-25688-6 |

| 定价 | 56.00元 |

图书在版编目(CIP)数据

经济学原理 : 第7版. 宏观经济学分册 / (美) 曼昆(Mankiw,N.G.) 著 ; 梁小民, 梁砾译. -- 北京 : 北京大学出版社, 2015.5 ISBN 978-7-301-25688-6

Ⅰ. ①经… Ⅱ. ①曼… ②梁… ③梁… Ⅲ. ①宏观经济学-高等学校-教材 Ⅳ. ①F0

中国版本图书馆CIP数据核字(2015)第078516号

书目详细信息

书目详细信息 CIP核准号 2015078516 ISBN 978-7-301-25688-6 正书名 经济学原理 丛书名 出版单位 北京大学出版社 出版地 北京 出版时间 2015.5 版次 1版 印次 1 定价(元) 56.0 正文语种 开本或尺寸 26 × 19 装帧方式 平装 中图法分类 F0 主题词 宏观经济学-高等学校-教材 内容提要 本书是目前国内市场上最受欢迎的引进版经济学教材之一,其最大特点是它的“学生导向”,它更多地强调经济学原理的应用和政策分析,而非经济学模型。第7版在延续该书一贯风格的同时,对第6版作了全面修订和改进,更新了原书中的大部分“新闻摘录”和部分“参考资料”、“案例研究”等专栏,修改了部分习题。本书为宏观分册。

总评

终于把宏观分册看完了,宏观看书的速度慢多了,明明页数比微观少,结果差不多用了两倍时间才看完,读书笔记也写了三万多字,而微观只写了两万字。

宏观确实也比较抽象。曼昆作为新凯恩斯学派的代表人物,确实把新凯恩斯学派的主要观点都讲了。

看完这书后,对很多宏观指标以及政策有了了解,也能稍微分析下国内一些经济政策的影响了,不过宏观政策的影响总是多方面的,牵一发而动全身的感觉,难怪看起来这么吃力。

宏微观经济学里有一个均衡状态,所谓均衡,就是在最后阶段达到稳定,也就是说,必有正负两个方向的东西影响。要达到稳态,必然存在正负两个方向的约束吧。控制学也是如此啊。

长期的结果和短期的结果哪个影响更大呢,凯恩斯那句吐槽还真是犀利啊“在长期中,我们都会死”(“长期是对当前事情的一个误导。在长期中,我们都会死。如果在暴风雨季节,经济学家只能告诉我们,暴风雨在长期中会过去,海洋必将平静,那么他们给自己的任务就太容易且无用了。”)

读书笔记

第8篇 宏观经济学的数据

第23章 一国收入的衡量

微观经济学(microeconomics):研究家庭和企业如何做出决策,以及它们如何在市场上相互影响。

宏观经济学(macroeconomics):研究整体经济现象,包括通货膨胀、失业和经济增长。

国内生产总值GDP

23.1 经济的收入与支出

对一个整体经济而言,收入必定等于支出。

23.2 国内生产总值的衡量

国内生产总值(gross domestic product, GDP):在某一既定时期一个国家内生产的所有最终物品与服务的市场价值。

探讨定义的每一个词

1 ……市场价值

市场价格反映了物品的价值

2 ……所有……

全面指标,包括经济中生产并在市场上合法出售的所有东西。

自有住房:自己租给自己,计入GDP

GDP不包括非法生产与销售的东西。也不包括在家庭内生产和消费,从而没有进入市场的东西。

3 ……最终……

A公司生产纸,B公司用纸生产贺卡。纸是中间物品,而贺卡是最终物品。

GDP只包含最终物品的价值。

4 ……物品与服务……

GDP既包括有形的物品(食物、衣服、汽车),又包括无形的服务(理发、打扫房屋、看病)。

5 ……生产的……

GDP包括现期生产的物品与服务。不包括涉及过去生产的东西的交易。

6 ……一个国家内……

GDP衡量的生产价值局限于一个国家的地理范围之内。

如果东西是在一国国内生产的,无论生产者的国籍如何,都包括在该国的GDP之中。

6 在某一既定时期……

GDP衡量某一特定时期内发生的生产的价值。通常是一年或一个季度。GDP衡量这一段时期内经济收入与支出的流量。

季度GDP数据是经过季度调整程序的。

国内生产总值(GDP)是在某一既定时期一个国家内生产的所有最终物品与服务的市场价值。

定义的中心是把GDP作为经济中的总支出。

计算总支出和总收入几乎相同(因为有统计误差)

参考资料:其他收入衡量指标

五种其他指标

国民生产总值(GNP)是一国永久居民(称为国民)所赚到的总收入。

国民生产净值(NNP)是一国居民的总收入(GNP)减折旧。

国民收入是一国居民在物品与服务生产中赚到的总收入。与国民生产净值几乎相等,差距来自数据收集的统计误差。

个人收入是家庭和非公司制企业得到的收入。与国民收入不同,不包括留存收益。

个人可支配收入是家庭和非公司制企业在完成它们对政府的义务之后剩下的收入。

23.3 GDP的组成部分

GDP包括了用于国内生产的物品和服务的所有支出形式。

GDP(用Y表示)被分为四个组成部分:消费(C)、投资(I)、政府购买(G)和净出口(NX)

Y=C+I+G+NX

这是恒等式——按等式中各个变量的定义,该等式必定成立。

1 消费

消费(consumption):家庭除购买新住房之外用于物品与服务的支出。

2 投资

投资(investment):用于资本设备、存货的建筑物的支出,包括家庭用于购买新住房的支出。

这里的投资和日常谈话中所说的投资的不同,不是金融投资。这里是指购买未来用于生产其他物品的物品。

(无月按:原来买房在GDP里就是按投资算的)

3 政府购买

政府购买(government purchase):地方、州和联邦政府用于物品与服务的支出。更名为“政府消费支出和总投资”。

和转移支付有区别,转移支付并不用于交换现期生产的物品与服务。转移支付改变了家庭收入,但并没有反映经济的生产。从宏观角度看,转移支付像负的税收。

4 净出口

净出口(net export):外国人对国内生产的物品的支出(出口)减国内居民对外国物品的支出(进口)。

案例研究 美国GDP的组成部分

新闻摘录 经济分析局改变了投资和GDP的定义(经济分析局2013年扩大投资和GDP范围,把各自形式的知识产权的生产也计入。)

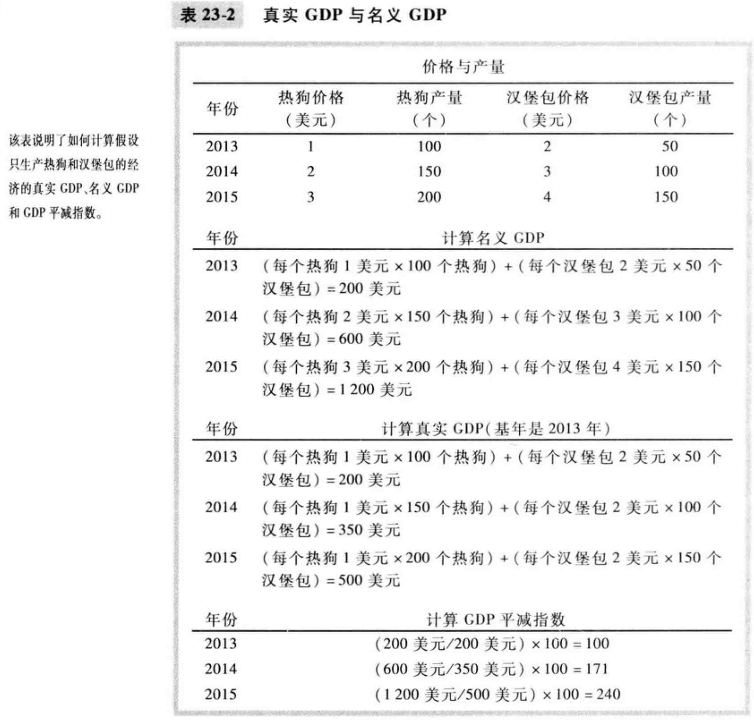

23.4 真实GDP与名义GDP

GDP,总支出增加了,有两种情况 1生产了更多的物品与服务 2以更高的价格与服务

经济学家想区分这两种影响,使用一种被称为真实GDP的衡量指标

1 一个数字例子

名义GDP(nominal GDP):按现期价格评价的物品与服务的生产。

真实GDP(real GDP):按不变价格评价的物品与服务生产。

真实GDP只反映生产的产量变动。

2 GDP平减指数

GDP平减指数(GDP deflator):用名义GDP与真实GDP的比率乘以100计算的物价水平衡量指标。

GDP平减指数=名义GDP/真实GDP * 100

经济学家用通货膨胀这个词来描述经济中整体物价水平上升的情况。

通货膨胀率是从一个时期到下一个时期某个物价水平衡量指标变动的百分比。

第二年的通货膨胀率=(第二年的GDP平减指数 - 第一年的GDP平减指数)/第一年的GDP平减指数 * 100%

案例研究 近年来的真实GDP(真实GDP长期增长与短期波动 经济周期 衰退)

23.5 GDP是衡量经济福利的好指标吗

GDP被称为衡量社会福利最好的指标。

GDP高实际上有助于我们过上好生活。GDP不是衡量福利的完美指标。GDP不包含所有在市场之外的活动价值。

GDP漏掉家庭中生产的物品与服务价值。GDP不包括环境质量。GDP不涉及收入分配。GDP不包括闲暇的价值。

(无月按:所以说全职家庭主妇对家庭的付出不产生GDP。这么说来欧美日一些家庭主妇占比高的社会,其社会总价值其实被少算了,少算了多少呢?)

就大多数情况——但不是所有情况——而言,GDP是衡量经济福利的一个好指标。

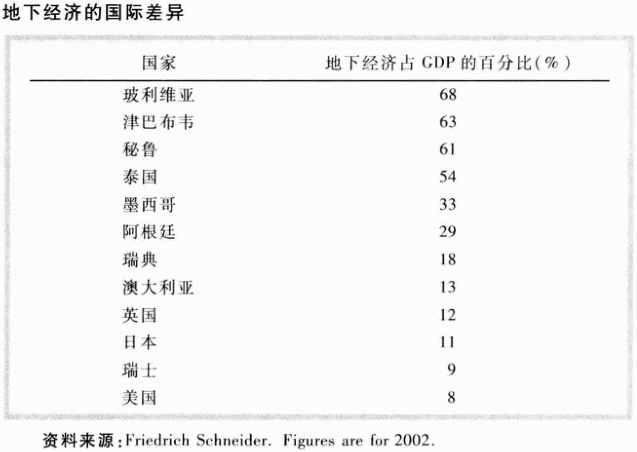

新闻摘录 地下经济(GDP忽略了许多发生在地下经济的交易。地下经济是指非官方交易——没有记录,没有交税,也没有遵守安全管制)

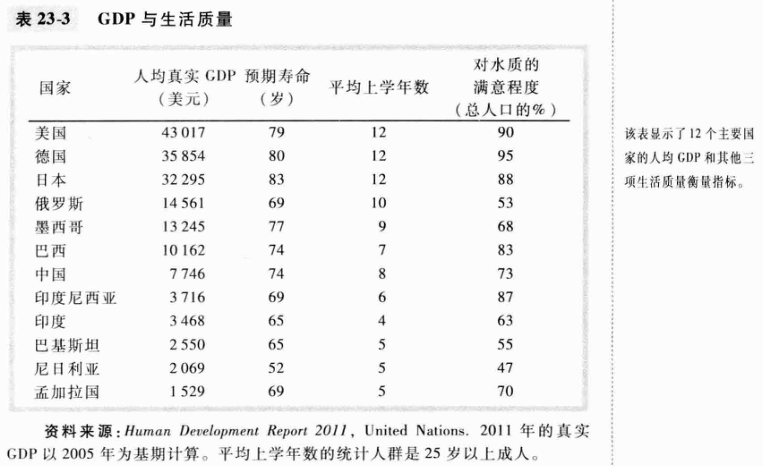

案例研究 GDP与生活质量的国际差异(更多的GDP能够带来更高的生活水平)

新闻摘录 衡量宏观经济福利(GDP是不够的,还应该考虑人民生活满意度)

23.6 结论

讨论了如何衡量一国的总收入

第24章 生活费用的衡量

消费物价指数:把美元数字变成有意义的购买力衡量指标的

通货膨胀:描述物价总水平上升的情况。

通货膨胀率:从上一个时期以来物价水平变动的百分比。

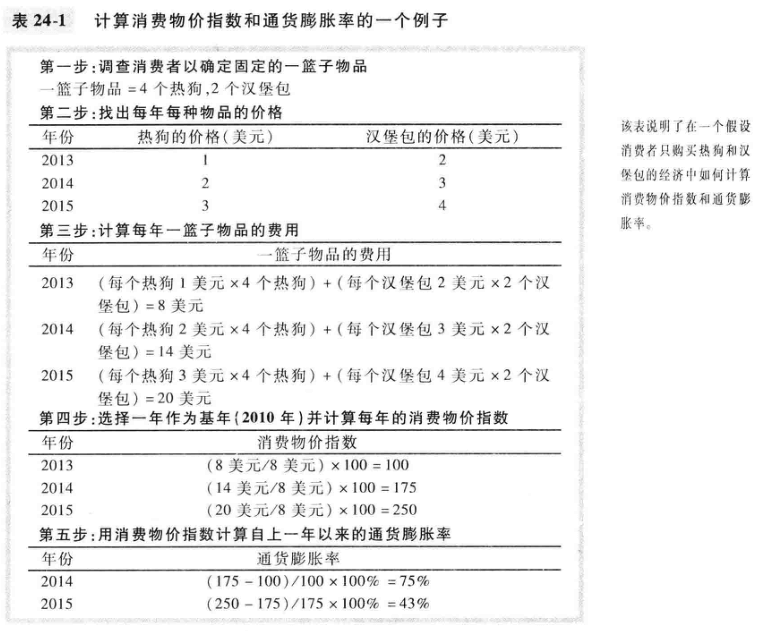

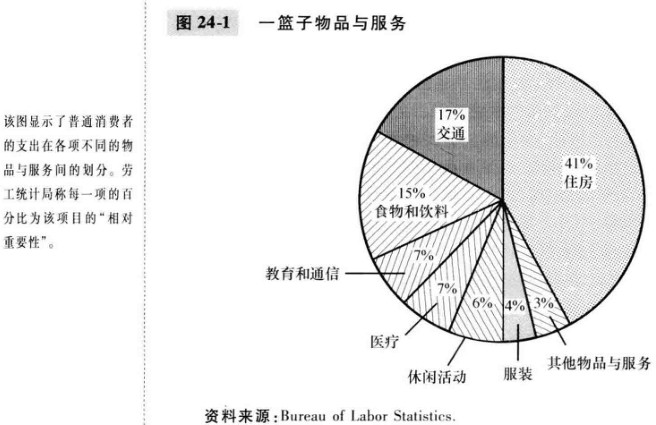

24.1 消费物价指数

消费物价指数(consumer price index, CPI):普通消费者所购买的物品与服务的总费用的衡量指标。

1 如何计算消费物价指数

5个步骤 1固定篮子 2找出价格 3计算这一篮子东西的费用 4选择基年并计算指数 5计算通货膨胀率

通货膨胀率(inflation rate)

消费物价指数=当年一篮子物品与服务的价格/基年一篮子的价格*100

第二年的通货膨胀率=(第二年CPI-第一年CPI)/第一年CPI * 100%

参考资料 CPI篮子中有些什么

生产物价指数(producer price index, PPI):企业所购买的一篮子物品与服务费用的衡量指标。

2 衡量生活费用中的问题

三个广泛承认但又难以解决的问题

替代偏向:由于篮子里的物品涨价,买了篮子以外的替代品

新物品的引进:1美元可可选择变多了,新物品引起1美元价值的增加

无法衡量的质量变动:物品质量下降,但是价格保持不变

新闻摘录 在网络时代监控通货膨胀(网络为收集物价水平提供了不同方法 1亿万价格项目(Billion Prices Project,BBP) 2用Google 政府应不应该更新方法来反映经济变化?应该)

3 GDP平减指数与消费物价指数

(1)GDP平减指数反映国内生产的所有物品与服务的价格。消费物价指数反映消费者购买的所有物品与服务的价格。

(2)CPI是固定的一篮子物品,GDP平减指数是现期生产的物品

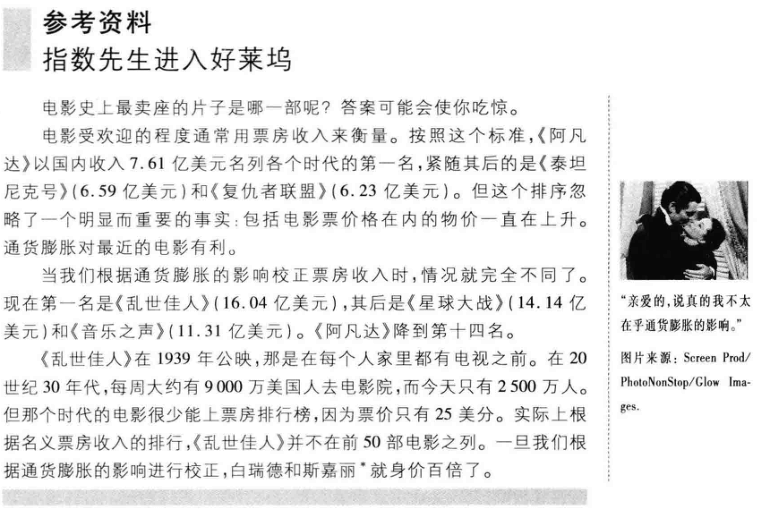

24.2 根据通货膨胀的影响校正经济变量

衡量经济中物价总水平的目的是使我们能比较不同时期的美元数字。

1 不同时期的美元数字

今天美元的数量=T年美元的数量 * 今天的物价水平/T年的物价水平

参考资料 指数先生进入好莱坞(乱世佳人是第一名)

(无月按:我很喜欢《飘》(也译作《乱世佳人》)这部小说)

2 指数化

指数化(indexation):根据法律或合同按照通货膨胀的影响对货币数量的自动调整。

生活费用津贴(cost-of-living allowance, COLA):企业和工会之间的许多长期合同有工资根据消费物价指数部分或全部指数化的条款。

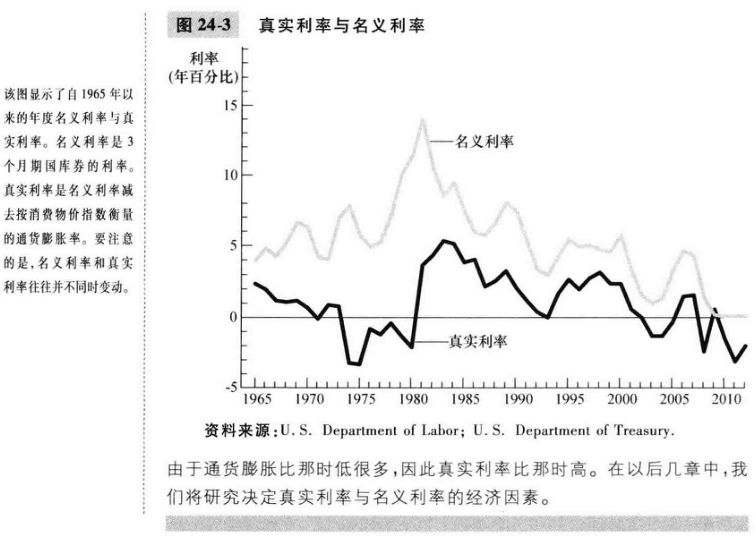

3 真实利率与名义利率

名义利率(nominal interest rate):通常公布的、未根据通货膨胀的影响校正的利率。

真实利率(real interest rate):根据通货膨胀的影响校正过的利率。

真实利率=名义利率-通货膨胀率

案例研究 美国经济中的利率

24.3 结论

物价指数可以使我们比较不同时点的美元。

(无月按:这种基于价格的比较真得合理吗?很多服务价格的提高和质量无关,可能只是其他高产值商品的溢出而已。比如同一辆汽车如今可能只相当于一个人一年的工资,而在100年前,可能是数十上百人一年的工资。只考虑相对量,不考虑绝对量是否合理呢?可是绝对价值又该如何衡量?)

第9篇 长期中的真实经济

第25章 生产与增长

分三步研究 1考察人均真实GDP的国际数据 2考察生产率 3考虑生产率和一国采取的经济政策之间的联系。

25.1 世界各国的经济增长

参考资料 你比最富的美国人还富吗(老洛克菲勒是最富的,但是他那个时代很多东西都没有,通货膨胀被高估,真实经济增长被低估)

25.2 生产率:作用及决定因素

解释各国生活水平的悬殊是非常容易的,归结为一个词——生产率。

1 为什么生产率如此重要

生产率(productivity):每单位劳动投入所生产的物品和服务的数量。

十大经济原理 一国的生活水平取决于它生产物品与服务的能力。

(无月按:那么是什么导致了生产率的差异呢?)

参考资料 一张图片顶一千个统计数字

处于极端贫困的定义是每天的生活费低于2美元

2 生产率是如何决定的

物质资本 人力资本 自然资源 技术知识

人均物质资本

物质资本(physical capital):用于生产物品与服务设备和建筑物存量。简称资本。

资本是一种生产出来的生产要素。

人均人力资本

人力资本(human captital):工人通过教育、培训和经验而获得的知识与技能。

人均自然资源

自然资源(natural resource):由自然界提供的用于生产物品与服务的投入,如土地、河流和矿藏。

技术知识(technological knowledge):社会对生产物品与服务的最好方法的了解。

区分技术知识和人力资本是有必要的。

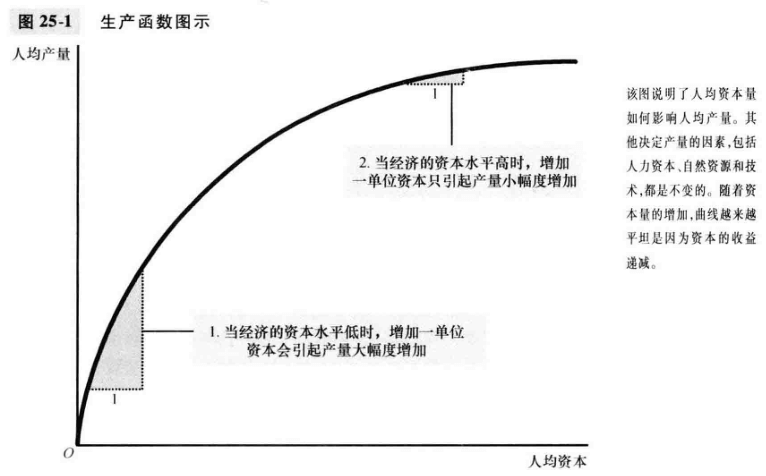

参考资料 生产函数(用生产函数来描述生产中所用的投入量与生产的产出量之间的关系)

案例研究 自然资源是增长的限制吗(没有理由相信,自然资源是经济增长的限制)

25.3 经济增长和公共政策

政府哪些政策可以提高生产率

1 储蓄和投资

2 收益递减和追赶效应

收益递减(diminishing returns):随着投入量的增加,每一单位额外投入得到的收益减少的特性。

追赶效应(catch-up effect):开始时贫穷的国家倾向于比开始时富裕的国家增长更快的特征。

3 来自国外的投资

由国外实体拥有并经营的资本投资称为国外直接投资。

用过往货币筹资,但由国内居民经营的投资称为国外有价证券投资。

4 教育

人力资本带来正外部性

一些穷国面临的一个问题是人才外流——许多受过最高教育的工人移民到富国,他们在这些国家可以享有更高的生活水平。

5 健康与营养

虽然人力资本这个术语通常指教育,但它也可以用来描述另一种类型的对人的投资:使人口更健康的支出。

更健康的工人生产效率更高。

新闻摘录 食品援助计划有益还是有害(经济政策经常适得其反。食品援助计划增加了受援国发生武装冲突的概率和持续时间)

6 产权和政治稳定

产权:指人们对自己拥有的资源行使权力的能力。

经济繁荣部分取决于政治繁荣。

7 自由贸易

内向型政策

外向型政策

8 研究与开发

知识是公共物品

专利制度——增加了对个人和企业从事研究的激励。

9 人口增长

争论很久

人口多意味着生产物品和服务的工人多。

尽管人口众多意味着物品与服务的总产出更多,但是它不一定意味着普通公民的生活水平高。

(1)导致自然资源紧张

马尔萨斯

人类创造力的增长抵消了人口增加所产生的影响。

新闻摘录 一个经济学家的回答(解决了激励就解决了贫穷)

(2)稀释了资本存量

(3)促进了技术进步

人口多是技术进步的前提

25.4 结论:长期增长的重要性

十大原理:一国的生活水平取决于它生产物品与服务的能力。

(无月按:还是没有解释为什么相同两个服务员在不同国家的收入完全不同)

第26章 储蓄、投资和金融体系

金融体系(financial system):经济中促使一个人的储蓄与另一个人的投资相匹配的一组机构。

考察金融体系如何运行 1讨论经济中组成金融体系的各种机构 2讨论金融体系和一些关键宏观经济变量之间的关系 3建立一个金融市场上的资金供求模型

26.1 美国经济中的金融机构

金融机构分为两种类型——金融市场和金融中介

1 金融市场

金融市场(financial markets):储蓄者可以借以直接向借款者提供资金的金融机构。

债券市场

债券(bond):一种债务证明书。是规定借款人对债券持有人负有债务责任的证明。简单说债券就是借据(IOU)。

债券因三个重要特点而不同:

(1) 债券的期限——债券到期之前的时间长度。短期,长期,英国政府甚至发行了永不到期的永久债券。长期债券的利率通常高于短期债券。

(2)信用风险——借款人不能支付某些利息或本金的可能性。这种不能支付称为拖欠。风险越高利率越高。财务状况不稳定的公司会发行垃圾债券来筹集资金,这种债券支付极高的利率。

(3)税收待遇——税法对待债券所赚到的利息的方式。大部分债券的利息是应纳税收入,但是州政府和地方政府发行市政债券是不用为利息支付所得税的。所以市政债券利率通常低于公司或联邦政府发行的债券。

股票市场

股票(stock):企业部分所有权的索取权。股票代表企业的所有权,所以也代表对企业所获得利润的索取权。

出售股票来筹集资金称为权益融资,而出售债券筹集资金称为债务融资。

股票的需求以及其价格反映了人们对公司未来盈利性的预期。

股票指数是计算出来的一组股票价格的平均数。

参考资料 对股市观察者而言的关键数字(价格 红利 价格—收益比)

2 金融中介机构

金融中介机构(financial intermediaries):储蓄者可以借以间接地向借款者提供资金的金融机构。

中介机构这个术语反映了这些机构在储蓄者与借款者之间的作用。

下面考虑两种最重要的金融中介机构——银行和共同基金。

(1)银行

小公司在债券和股票市场上筹资困难,最有可能通过向银行贷款来为自己扩大经营筹资。

银行吸储房贷通过利率差盈利。

第二种作用:他们通过允许人们根据自己的存款开支票以及使用借记卡使物品与服务的购买变得便利。银行帮助创造出一种人们可以借以作为交换媒介的特殊资产。

(2)共同基金

共同基金(mutual fund):向公众出售股份,并用收入来购买股票与债券资产组合的机构。

首要优点是:它可以使钱并不多的人进行多元化投资。

宣称的第二个优点:共同基金使普通人获得专业自己管理者的服务。

金融经济学家往往怀疑第二个优点。实际上指数基金这种共同基金平均业绩好于专业资金管理者的共同基金。

一个解释是极少买卖和不给专业资金管理者支付薪水,压低了成本。

(3)总结

美国经济包括大量不同种类的金融机构,除了上述四种外,还有养老基金,信用社,保险公司,甚至地方高利贷者。分析宏观经济作用时,重要的是记住这些机构的相似性,而不是差异性。

这些金融机构都服务于同一个目标——把储蓄者的资源送到借款者手中。

新闻摘录 大学生应该把自己作为资产销售吗(提出一个为高等教育筹资的新方法 大学毕业生抵押自己,未来收入中一部分归于投资者,这样不是用政府补贴和纳税人的钱)

26.2 国民收入账户中的储蓄与投资

组成金融体系的机构协调经济中出现与投资的作用。

核算时指如何确定并加总各种数字。

1 一些重要的恒等式

GDP用Y表示,消费(C),投资(I),政府购买(G),和净出口(NX)。

Y=C+I+G+NX

封闭经济

封闭经济是不与其他经济相互交易的经济。现实经济是开放经济——它们与世界上其他经济相互交易。

封闭经济的NX是0,此时

Y=C+I+G

恒等变形

Y-C-G=I

国民储蓄(national saving):用于消费和政府购买后剩下的一个经济中的总收入。简称储蓄(saving),用S表示。

S=I

储蓄等于投资

假设T表示政府以税收形式从家庭得到的数量减去以转移支付形式返还给家庭的数量。

国民储蓄:

S=Y-C-G

或者

S=(Y-T-C)+(T-G)

第二个等式把国民储蓄分为私人储蓄(Y-T-C)和公共储蓄(T-G)

私人储蓄(private saving):家庭在支付了税收和消费之后剩下来的收入。

公共储蓄(public saving):政府在支付其支出后剩下的税收收入。

预算盈余(budget surplus):税收收入大有政府支出的余额。T>G

预算赤字(budget deficit):政府支出引起的税收收入短缺。T<G

对整个经济而言,储蓄必定等于投资。

(无月按:投资等于储蓄这块还是第一次想到,新知识get)

2 储蓄与投资的含义

储蓄和投资者两个术语有时是很容易混淆的。

个人储蓄和投资可能不相等,银行和金融机构通过允许一个人的储蓄为另一个人投资筹资。

26.3 可贷资金市场

可贷资金市场(market for loanable funds):想储蓄的人借以提供资金、想借钱投资的人借以借贷资金的市场。

可贷资金是指人们选择储蓄并贷出而不是用于自己消费的所有收入,以及投资者选择为新投资项目筹集资金要借的数量。

1 可贷资金的供给与需求

储蓄是可贷资金供给的来源

投资是可贷资金需求的来源

利率是贷款的价格。

可贷资金供求取决于真实利率。

储蓄代表供给,投资代表需求,看不见的手协调储蓄与投资。调整利率,调节了想储蓄的人的行为和想投资的人的行为。

三个步骤分析政策 1确定政策是使供给曲线一点还是需求曲线移动 2确定移动方向 3用供求图说明如何变动

2 政策1:储蓄激励

税法对某些储蓄免于征税

(1) 影响供给曲线

(2)供给曲线右移

(3)比较新旧均衡

如果税法改革鼓励更多储蓄,则利率下降且投资增加

3 政策2:投资激励

投资赋税减免

(1)影响需求曲线

(2)需求曲线右移

(3)考虑均衡变动

如果税法改革鼓励更多投资,则利率上升且储蓄增加

4 政策3:政府预算赤字与盈余

从平衡到赤字时

(1)可贷资金供给变动

(2)供给曲线左移

(3)比较新旧均衡

由政府借款而引起的投资减少称为挤出(crowding out)

当政府通过预算赤字减少了国民储蓄时,利率就会上升且投资减少。

准确理解可贷资金,在这个模型中,这个词是指为私人投资筹资可以得到的资源流量,所以预算赤字减少了可贷资金的供给。相反如果定义为从私人储蓄中得到的资源流量,那么预算赤字就会增加需求。

同理,预算盈余时

预算盈余增加了可贷资金的供给,降低了利率,并刺激了投资。

案例研究 美国政府债务史(债务—GDP比率是政府财政状况的一个标志。债务—GDP比率的下降表明:相对于政府筹集税收收入的能力,它的债务减少了。政府在其财力之内才能生存。债务—GDP比率的上升表明:相对于政府筹集税收收入的能力,它的债务在增加。财政政策不能以现在的水平一直维持下去。 政府债务波动主要原因是战争)

参考资料 金融危机(主要表现 1一些资产价格大幅下跌,主要是不动产,住房下跌30% 2金融机构破产 3对金融机构信心的下降 4信贷不足 5经济下滑 6恶性循环)

26.4 结论

金融体系有协调所有借款和贷款的活动的作用。

可贷资金的价格——利率——由供求的力量决定。

金融市场起着联系现在与未来的重要作用。储蓄者为了把现期收入变为未来的购买力,借款者为了未来有生产物品与服务的额外资本。所以金融市场对现在重要,对子孙后代也重要。

(无月按:我以前对金融还真是一无所知啊)

第27章 金融学的基本工具

本章介绍一些工具,有助于我们理解人们在参与金融市场时所做出的决策。

金融学(finance):研究人们如何在某一时期内做出关于配置资源和应对风险的决策的学科。

三个主题 1讨论如何比较不同时点的货币量 2讨论如何管理风险 3根据对时间和风险的分析,考察什么决定一种资产比如一股股票的价值

27.1 现值:衡量货币的时间价值

现值(present value):用现行利率产生一定量未来货币所需要的现在货币量。

终值(future value):在现行利率既定时,现在货币量将带来的未来货币量。

复利(compounding):货币量的积累,比如说银行账户上货币量的积累,即赚得的利息仍留在账户上以赚取未来更多的利息。

如果利率是r,那么N年后将得到的X量的现值是X/((1+r)^N)

由于赚到的利息的可能性使现值降到X量之下,所以寻找一定量未来货币现值的过程称为贴现。

参考资料 复利计算的魔力与70规则(70规则,如果某个变量每年按x%增长,那么大约在70/x年以后,该变量翻一番)

27.2 风险管理

生活充满了赌博。对这种风险的理性反应不是一定要不计成本地去回避它,而是在你做决策时要考虑到风险。

1 风险厌恶

风险厌恶(risk aversion):不喜欢不确定性。

大多数人是风险厌恶的。

经济学家用效用的概念建立了风险厌恶模型。

2 保险市场

保险是更有效地分摊风险。

保险市场受到制约其分摊风险能力的两类问题的困扰。1逆向选择:高风险的人比低风险的人更可能申请保险。 2道德风险:人们购买保险后,对他们谨慎从事以规避风险的激励小了,因为保险公司将会补偿大部分损失。

3 企业特有风险的多元化

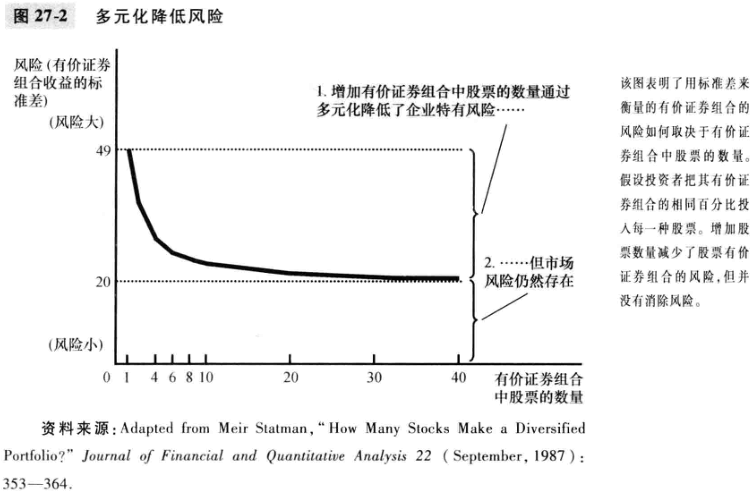

多元化(diversification):通过用大量不相关的小风险代替一种风险来降低风险。“不要把你所有的鸡蛋放在一个篮子里”

(无月按:所谓分散风险其实就是使自己的风险接近平均风险吧,但是风险永远存在)

保险市场是多元化的一个例子

风险用统计学中的标准差衡量

企业特有风险(firm-specific risk):只影响一家公司的风险。

市场风险(market risk):影响股市上所有公司的风险。

多元化可以消除企业特有风险,但是不能消除市场风险。

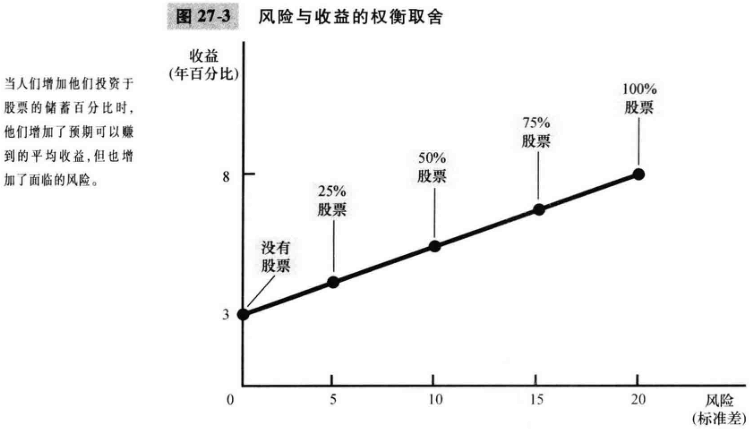

4 风险与收益的权衡取舍

第一种是有风险的股票的多元化组合,平均收益率为8%,标准差为20%(收益在48%到亏损32%)

第二种是安全替代品,收益率3%,而标准差为0

27.3 资产评估

什么决定股票价格,供给与需求。但是什么决定了投资者对于每股股票的支付意愿?

1 基本面分析

价格低于价值,低估。价格高于价值,高估。价格与价值相等,则公正地估价。

基本面分析(fundamental analysis):为决定一家公司的价值而对其会计报表和未来前景进行的研究。

股票对股东的价值是他能从拥有的股票中得到的东西,这包括红利支付流量和股票的最后出售价格的现值。

红利是公司对其股东进行的现金支付。

一个公司支付红利的能力以及股东出售其股权时股票的价值,取决于该公司的盈利能力。

依靠基本面分析挑选股票,三种方法可以考虑 1通过阅读公司的年度报表进行所有必要的研究 2听从华尔街分析师的建议 3购买共同基金

2 有效市场假说

有效市场假说(efficient markets hypothesis):认为资产价格反映了关于一种资产价值的所有公开的、可获得的信息的理论。

该假说有两个内容

(1)市场上一直有资金管理者对主要股票进行买卖,高于价值卖出,低于价值买入

(2)供求决定了市场价格

信息有效(informational efficiency):以理性方式反映所有可获得的信息的有关资产价格的描述。

随机游走(random walk):一种不可预期的变量变动的路径。

根据这一理论,股票市场表现出是信息有效,股票价格应该是随机游走。

基于该理论,购买多元化的有价证券组合最好。

(飞鸿按:都说了这是一种假说,市场上信息不对等,所以假设的第一个内容就不成立吧。不过股票市场的随机性或许真是成立的,大量的变量导致了随机性)

案例研究 随机游走与指数基金(84%的共同基金没有胜过指数基金。有效市场假说认为,胜过市场是不可能的。即使有效市场假说不是对世界的准确描述,它也包含大量的真理成分。)

新闻摘录 有效市场假说过时了吗?

3 市场的非理性

有效市场假说假设,买卖股票的人理性地处理他们拥有的关于股票基本价值的信息。但是股票市场真是理智的吗?

20世纪30年代,经济学家约翰·梅纳德·凯恩斯(John Maynard Keynes)提出资本市场是由投资者的“本能冲动”——乐观主义与悲观主义非理性的波动——驱动的。20世纪90年代,股票新高时,格林斯潘怀疑高涨是否反映了“非理性的繁荣”。

只要一种资产的价格上升到高于其基本价值,就可以说市场正经历一场投机泡沫。

股票市场投机泡沫可能性的产生部分是因为股票对于股东的价值不仅取决于红利支付流量,还取决于最终的出售价格。

当评价一支股票是,你不仅必须估算企业的价值,还要估算其他人认为企业未来值多少。

经济学家对背离定价的频繁性与重要性存在许多争论。

胜过市场几乎是不可能的。

27.4 结论

本章提出了一些做金融决策时的基本工具。现值,风险管理,资产评估。工具虽然完善,有效市场假说的正确性,股票价格是否理性都有争论。

(无月按:本章讲了很多,不过从结果来看股票似乎是挺随机的,所以多元化,指数基金才是好选择吧)

第28章 失业

一个国家尽可能使其工人充分就业时,它所达到的GDP水平高于使许多工人赋闲在家时的状况。

自然失业率是指经济中正常情况下存在的失业量。

周期性失业指失业围绕自然失业率逐年波动,它与经济活动的短期上升与下降密切相关。

本章讨论决定自然失业率的因素。自然这个词不表示失业率是期望的也不表示是不变的,仅仅表示失业在长期中也不会消失。

考察三个问题 1政府如何衡量失业率 2解释失业数据会出现什么问题 3失业者失业时间多长,讨论自然失业率的四种解释 1寻找工作 2最低工资法 3工会 4效率工资

28.1 失业的确认

1 如何衡量失业

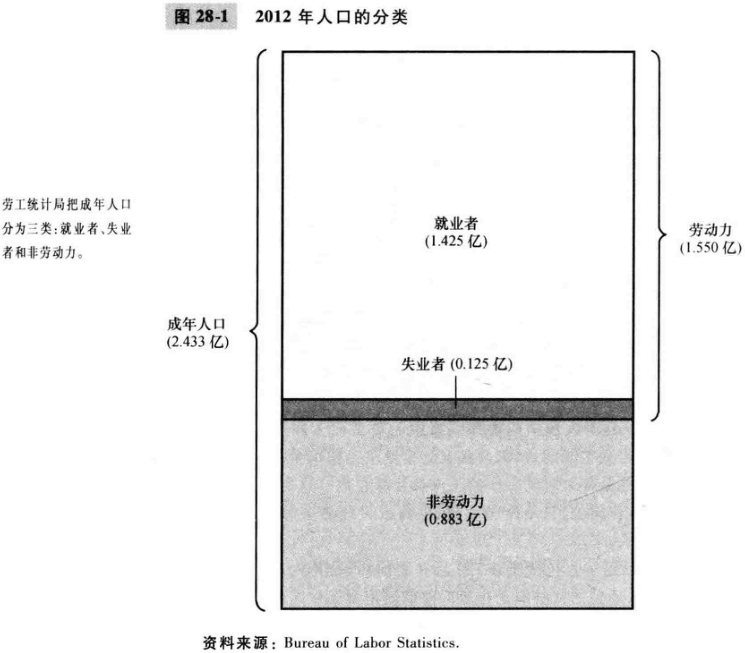

就业者:包括作为得到报酬的员工而工作的人,在自己企业里工作且得到报酬的人,以及在家族企业里工作但拿不到报酬的人。

失业者:包括能够工作且在之前四周内努力找工作但没有找到工作的人,还包括被解雇正在等待重新被赵怀工作岗位的人。

非劳动力:包括不属于前两类的人,如全日制学生、家务劳动者和退休人员。

劳动力(labor force):既包括就业者又包括失业者的工人总数。

劳动力=就业者人数+失业者人数

失业率(unemoloyment rate):劳动力中失业者所占的百分比

失业率=失业者人数/劳动力 * 100%

劳动参工率(labor-force participation rate):劳动力占成年人口的百分比。

劳动参工率=劳动力/成年人口 * 100%

自然失业率(natural rate of unemployment):失业率围绕它而波动的正常失业率。

周期性失业(cyclical unemployment):失业率对自然失业率的背离。

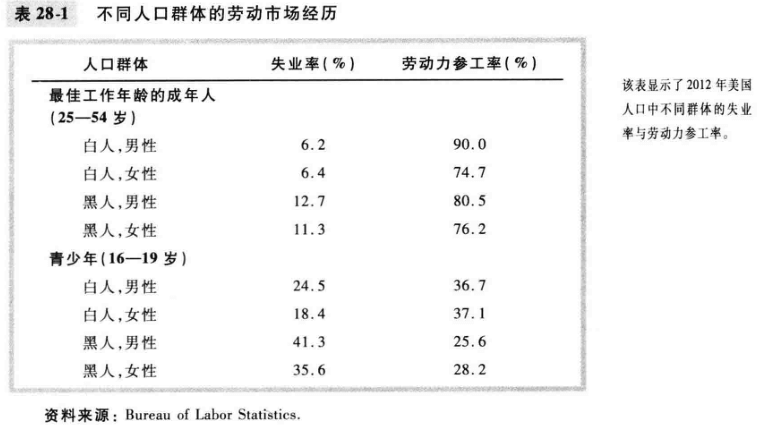

案例研究 美国经济中男性与女性的劳动力参工率(男性参工率下降 女性参工率上升)

2 失业率衡量了我们想要衡量的内容吗

区分失业者与非劳动力就要难得多。

丧失信心的工人(discouraged workers):想工作但已放弃寻找工作的人。

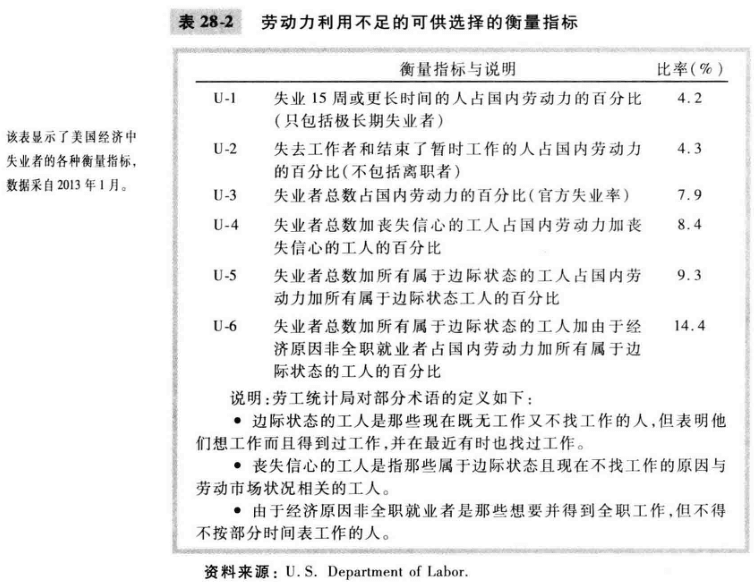

劳动局除了统计官方失业率之外,还计算其他几种劳动力利用不足的衡量指标。

我们最好把官方失业率看作有用的但不完善的失业衡量指标。

3 失业者没有工作的时间有多长

大多数失业是短期的,而在任何一个既定时间段所观察到的大多数失业又是长期的。

4 为什么总有些人是失业者

失业率从未降为0,失业率总是围绕自然失业率波动。

摩擦性失业(fricitonal unemployment):由于工人寻找最适合自己嗜好和技能的工作需要时间引起的失业。通常认为这种失业可以解释较短的失业持续时间。

结构性失业(structural unemployment):由于某些劳动市场上可提供的工作岗位数量不足以为每个想工作的人提供工作而引起的失业。通常认为这种失业可以解释较长的室友持续时间。

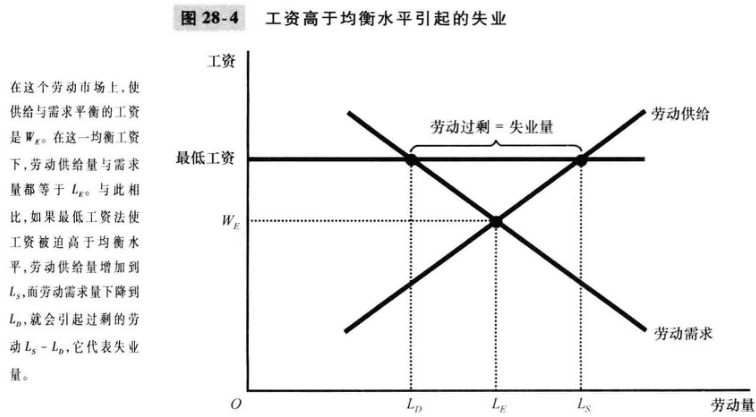

当工作由于某些原因高于使供求均衡的水平时。三个原因:最低工资法、工会和效率工资。

参考资料 就业岗位数(工商户调查 家庭户调查)

28.2 寻找工作

寻找工作(job search):在工人的嗜好与技能既定时工人寻找适当工作的过程。

1 为什么一些摩擦性失业是不可避免的

部门转移

摩擦性失业是不可避免的,仅仅是因为经济总是处于变动之中。

2 公共政策和寻找工作

政府努力以各种方式促进寻找工作。

批评者认为这些决策最好由工人和雇主独立地做出。

3 失业保险

失业保险(unemployment insurance):当工人失业时为他们提供部分收入保障的政府计划。

失业保险的激励作用导致人们找工作不积极。

大多数经济学家一致认为取消失业保险会减少经济中的失业量,但经济学家梦对这种政策改变将会提高还是降低经济福利的看法并不一致。

新闻摘录 就业为什么下滑(政府补助增加是最近就业—人口比率下降的原因之一 食品券 用于补助残疾人的社会保障支出 佩尔助学金 广泛的失业补助)

(无月按:社会幸福也不是完全靠失业率来衡量的。高学历从事低学历的工作,其原因是无法提供足够的高学历岗位吧。一直觉得供需曲线那种纯直线的模型是有问题的)

28.3 最低工资法

如果工资由于任何一种原因高于均衡水平,就会导致失业。

28.4 工会和集体谈判

工会(union):与雇主就工资、津贴和工作条件进行谈判的工人协会。

尽管美国现在只有11%的工人加入工会,但过去工会在美国劳动市场上曾起过重要作用。

(无月按:这么少人加入工会嘛)

1 工会经济学

工会是一种卡特尔。

集体谈判(collective bargaining):工会和企业就就业条件达成一致的过程。

罢工(strike):工会组织工人从企业撤出劳动。

参加工会的工人收入比不参加的高出10%-20%

工会把工资提高到均衡水平之上,增加了劳动供给量,减少了劳动需求量。

工会是引起不同工人集团之间——得到好处的局内人和未得到的局外人——冲突的原因。工会得到好处,未参加工会的工人承担损失。

(无月按:应该说引起无谓损失了吧,而且企业也有损失啊,不能说仅仅未参加工会的工人承担损失)

工会的市场势力。

2 工会对经济是好是坏

经济学家看法不一致。

批评者认为工会导致无效率,支持者认为工会市场势力是与企业市场势力抗衡而且工会帮助工人其他利益。

28.5 效率工资理论

效率工资(efficiency wages):企业为了提高工人的生产率而支付的高于均衡水平的工资。

效率工资理论认为,工资高于均衡水平,企业的经营会更具有效率。

1 工人健康

工资高,饮食更有营养,工人更健康。对于欠发达国家有效。

2 工人流动率

工资越高,工人流动越少。考虑到培训成本,高工资是有利的。

3 工人素质

工资高,申请人多,提高了劳动力素质。

4 工人努力程度

高工资使工人更渴望保持他们的工作,从而给予工人付出最大努力的激励。

案例研究 亨利·福特及其极为慷慨的每天5美元工资(1914年每天5美元是一般工资的2倍左右)

28.6 结论

四种解释,但是不能说哪种是最重要的。

尽管经济中总有失业,但是自然失业率一直在变动。失业不是一个用简单方法就能解决的问题,但我们选择如何组织我们的社会能够深深地影响存在多少失业。

(无月按:我目前就是失业中吧,不过我目前没有找工作,而是在自我学习,这种情况,我是不是属于非劳动力呢?)

第10篇 长期中的货币与物件

第29章 货币制度

物物交换:用一种物品或服务交换另一种物品或服务。

交易要求欲望的双向一致性。

物物交换难以有效地配置其稀缺资源。

本章考察货币在经济中的作用。

29.1 货币的含义

货币(money):经济中人们经常用于向其他人购买物品与服务的一组资产。

1 货币的职能

三种职能 交换媒介、计价单位和价值储藏手段。

交换媒介(medium of exchange):买者在购买物品与服务是给予卖者的东西。

计价单位(unit of account):人们用来表示价格和记录债务的标准。

价值储藏手段(store of value):人们可以用来把现在的购买力转变为未来的购买力的东西。

财富这个词用来指所有价值储藏的总量,包括货币和非货币资产。

流动性(liquidity):一种资产兑换为经济中交换媒介的容易程度。

货币是经济中的交换媒介,所以它是最具流动性的资产。

当人们决定以某种形式持有自己的财富时,他们必须使每种可能资产的流动性和资产作为价值储藏手段的有用性保持平衡。

2 货币的种类

商品货币(commodity money):以有内在价值的商品为形式的货币。

内在价值这个词指,即使不作为货币,东西本身也有价值。

商品货币的一个例子是黄金。当一个经济用黄金作为货币时,可以说这个经济是在金本位下运行。

另一个例子是香烟。战俘营。

法定货币(fiat money):没有内在价值,由政府法令确定作为通货使用的货币。

新闻摘录 为什么是黄金(金本位的合理的科学基础,金的化学性质决定)

(无月按:金银天然不是货币,货币天然是金银)

3 美国经济中的货币

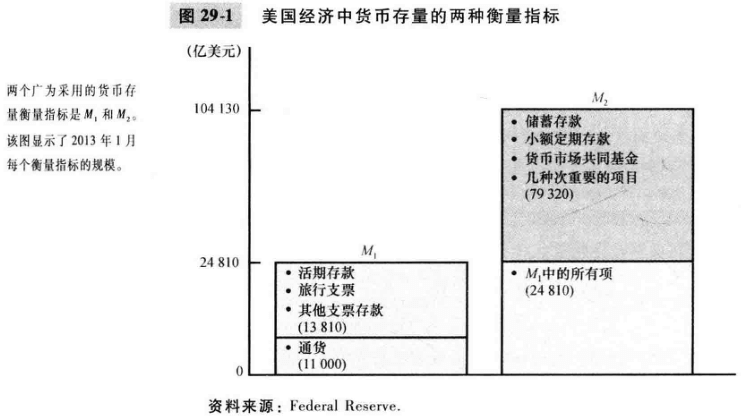

经济中流通的货币量称为货币存量。

通货(currency):公众手中持有的纸币钞票和铸币。

通货是货币存量的一部分。

活期存款(demand deposits):储户可以通过开支票而随时支取的银行账户余额。

常用的两种货币存量衡量指标M1和M2

美国经济的货币存量不仅包括通货,而且还包括银行和其他金融机构的存款。

参考资料 为什么信用卡不是货币(信用卡不是一种支付方式,而是一种延期支付方式。借记卡不允许延期支付,借记卡余额是货币存量)

案例研究 所有的通货都在哪里(人均持有4490美元通货,大多数人没有 1外国人持有 2犯罪分子持有)

(无月按:美国人均存款怎么少么?5000美元都没有?)

29.2 联邦储备体系

联邦储备(Federal Reserve):美国的中央银行。简称美联储(Fed)。

中央银行(central bank):为了监管银行体系和调节经济中的货币量而设计的机构。

其他中央银行还有英格兰银行、日本银行和欧洲中央银行。

1 美联储的结构

7名理事任期14年,主席由总统任命,主席任期4年

第一项工作:管制银行并确保银行体系的正常运行。

第二项工作:控制经济中可以得到的货币量,即货币供给。

货币供给(money supply):经济中可得到的货币量。

货币政策(money policy):中央银行的决策者对货币供给的安排。

美联储的货币政策由联邦公开市场委员会(FOMC)制定的。

2 联邦公开市场委员会

美联储7位理事加上5位来自12个地区银行总裁中的人组成。12个地区银行共有5票,轮流享有,纽约联邦储备银行总拥有投票权。

美联储的主要工具是公开市场操作——买卖美国政府债券。

美联储对债券的公开市场购买增加了货币供给,对债券的公开市场出售减少了货币供给。

美联储主席被称为美国第二有影响的人物。

29.3 银行与货币供给

1 百分之百准备金银行的简单情况

准备金(reserves):银行得到但没有贷出去的存款。

在假想经济中,所有存款都作为准备金持有,因此这种制度被称为百分之百准备金银行。

T型账户是表明银行资产与负债变动的一个简化的会计报表。

T型账户左边是银行资产,右边是银行负债。由于资产和负债完全相等,这个账户表述有时也称为资产负债表。

如果银行以准备金形式持有所有存款,银行就不影响货币供给。

2 部分准备金银行的货币创造

把所以的货币都闲置在金库中是不必要的,拿出一部分用于发放贷款。

部分准备金银行(fractional-reserve banking):只把部分存款作为准备金的银行制度。

准备金率(reserve ratio):银行作为准备金持有的存款比例。

美联储规定了银行必须持有的准备金量的最低水平,这称为法定准备金。

银行可以持有高于法定最低量的准备金,这称为超额准备金。

T型账户,资产仍然等于负债。

银行发放贷款,货币供给量增加了。

当银行只把部分存款作为准备金时,银行创造了货币。

创造货币同时也创造了负债。

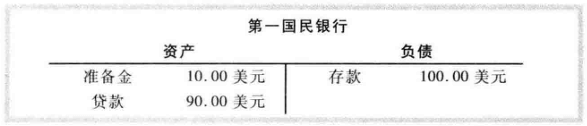

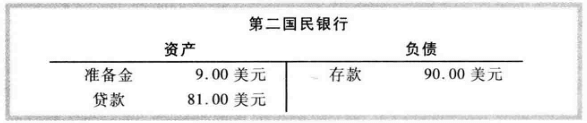

3 货币乘数

第一银行借款人用90美元购买了东西,卖家又把钱存入第二国民银行。依次类推第三国民银行,第四国民银行...

最终创造出多少货币呢?

初始存款 = 100.00美元

第一国民银行贷款=90.00美元(0.9*100.00美元)

第二国民银行贷款=81.00美元(0.9*90.00美元)

第三国民银行贷款=72.90美元(0.9*81.00美元)

等等累加

货币供给总量 =1000.00美元

(无月按:收敛级数求和)

这个假想经济中,100美元准备金产生了1000美元货币。

(无月按:准备金指所有银行准备金之和。央行给出的钱是准备金?根据这个推导会发现,央行给的货币最终都会变成准备金。这个结论让我震惊了。)

货币乘数(money multiplier):银行体系用1美元准备金所产生的货币量。

货币乘数是准备金率的倒数。

准备金率越高,每个存款银行贷出的款越少,货币乘数越小。

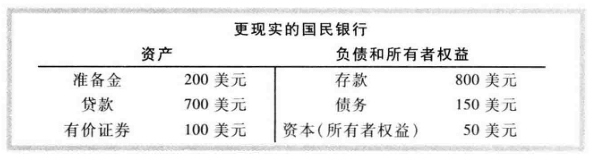

4 银行资本、杠杆以及2008-2009年的金融危机

银行资本(bank capital):银行的所有者投入机构的资源。

更现实的银行资产负债表:

右边是银行的负债和资本(也称所有者权益)。

根据会计规则,资产负债表左边的准备金、贷款和有价证券在总量上应该总是等于资产负债表右边的存款、债务和资本。

杠杆(leverage):将借到的货币追加到用于投资的现有资金上。

杠杆率(leverage ratio):资产与银行资本的比率。

例子中杠杆率为1000美元/50美元即20。1美元资本可以使银行有20美元资产。其中19美元是借来的货币筹资——吸储或发债。

杠杆率20,资产价值5%的增加就会使所有者权益增加100%。同样,资产值下降5%,银行资本减少100%。银行的资产减少到低于负债,银行就会破产。

(无月按:银行破产是这么回事)

资本需求量(capital requirement):政府管制确定的最低银行资本量。

银行管制者要求银行持有一定量资本,规定这种资本需要量的目的是确保银行能偿还其储户的存款(在没有依靠政府提供的存款保险基金的情况下)

资本短缺引起银行减少贷款,这种现象有时称为信用危机,这反对来又引起严重的经济活动减少。

2008-2009年经济危机,为了解决这个问题,美国财政部和美联储把几百亿公共资金投入了银行体系以增加银行的资本量。

29.4 美联储控制货币的工具

美联储的货币工具分为两类:影响准备金量的和影响准备金率从而影响货币乘数的。

1 美联储如何影响准备金量

改变准备金量

(1)公开市场操作(open-market operations):美联储买卖美国政府债券。

增加货币供给,美联储买入债券。减少货币供给,卖出债券。

最常用的政策工具。

(2)美联储向银行发放贷款

贴现率(discount rate):美联储向银行发放贷款的利率。

银行从美联储的贴现窗口借款,并对贷款支付称为贴现率的利率。

美联储可以改变贴现率来改变货币供给。贴现率高,减少准备金量,贴现率低,增加准备金量。

新机制,短期拍卖工具,美联储确定它想借给银行的资金量,并确定合乎资格的银行,然后拍卖借出这些资金——有可接受抵押品,支付最高利率的银行。这样美联储可以得到的资金更多,准备金量更多,货币供给也更多。

(无月按:这块不太明白,美联储要更多的准备金和货币供给干什么?这个不是它自己计算出来调控的吗?难道说计算出的值会超过它的控制能力?)

美联储运用这种贷款方式不仅能控制货币量,还可以在金融机构遇到问题时帮助它们。

2 美联储如何影响准备金率

(1)法定准备金(reserve requirements):关于银行必须根据其存款持有的最低准备金量的规定。

法定准备金增加,提高了准备金率,降低货币乘数,减少货币供给。

美联储很少用改变法定准备金的方法,会干扰银行经营。另外许多银行持有超额准备金。

(无月按:为什么持有超额准备金?)

(2)支付准备金利息

本来准备金不赚取任何利息。2008年10月,美联储开始支付准备金利息。新的工具。

准备金利息越高,银行持有的准备金多。新工具执行的时间短,重要程度还不明显。

3 控制货币供给中的问题。

美联储要克服两个问题

(1)美联储不能控制家庭选择以存款的方式持有的货币量。

(2)美联储不能控制银行选择的贷款量。

美联储对货币的控制是不完全的。

案例研究 银行挤兑和货币供给(英国2007年发生过,结果是政府接管北岩银行。有联邦存款保险公司来保证银行存款的安全)

新闻摘录 美联储工具箱上的伯南克(美联储的退出策略)

4 联邦基金利率

联邦基金利率(federal funds rate):银行向另一家银行进行隔夜贷款时的利率。

金融体系的各个部高度相关,不同类型贷款利率也密切相关。

公开市场操作影响联邦基金利率。卖出,利率下降。买入,利率上升。

29.5 结论

货币制度在日常生活中重要。本章讲了货币是什么已经什么因素决定货币供给。

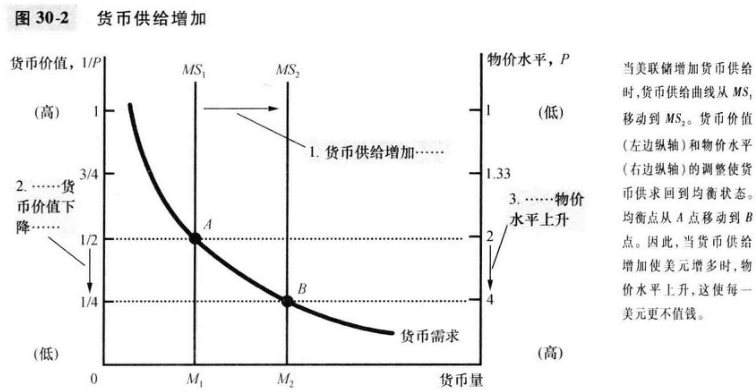

第30章 货币增长与通货膨胀

通货膨胀:这种物价总水平的上升称为通货膨胀。

通货紧缩:大多数物价都在下降。

极高的通货膨胀率被称为超速通货膨胀。

30.1 古典通货膨胀理论

1 物价水平与货币价值

当物价总水平上升时,货币的价值下降。

(无月按:物价总水平为什么会上升?)

2 货币供给、货币需求与货币均衡

在长期中,物价总水平会调整到使货币需求等于货币供给的水平。

3 货币注入的影响

货币数量论(quantity theory of money):一种认为可得到的货币量决定物价水平,可得到的货币量的增长率决定通货膨胀率的理论。

根据货币数量理论,经济中可得到的货币量决定了货币的价值,而且货币量增长是通货膨胀的主要原因。

4 调整过程简述

(无月按:就是供需自动调整)

5 古典二分法和货币中性

休谟提出 经济变量分两类:

名义变量(nominal variables):按货币单位衡量的变量。

真实变量(real variables):按实物单位衡量的变量。

古典二分法(classical dichotomy):名义变量和真实变量的理论区分。

价格中,价格是名义变量,相对价格是真实变量

货币中性(monetary neutrality):认为货币供给变动并不影响真实变量的观点。

货币中性是正确的吗?休谟本人也怀疑货币中性在短期中的适用性。

古典分析对长期经济而言是正确的。

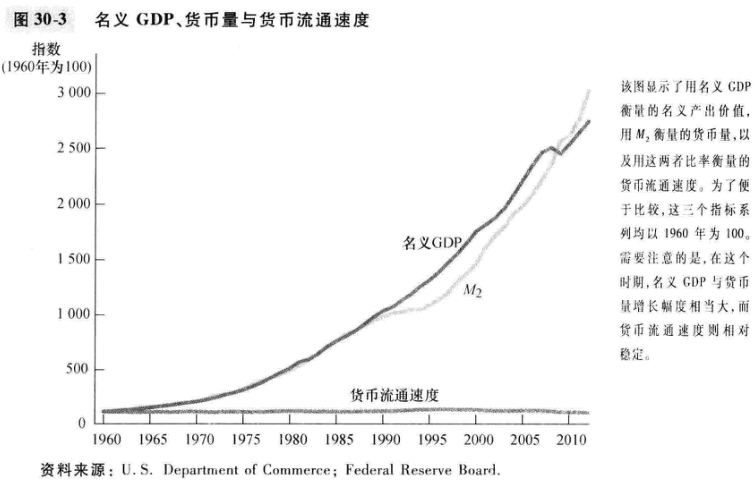

6 货币流通速度与货币数量方程式

货币流通速度(velocity of money):货币易手的速度。

如何计算,用产出的名义值(名义GDP)除以货币量

P表示物价水平(GDP平减指数),Y表示产量(真实GDP),M表示货币量,货币流通速度V

V=(P × Y) / M

(无月按:这里是翻译问题吗?P表示的是价格,不是物价水平。或者说P表示价格时Y表示产量,P表示GDP平减指数时Y表示真实GDP)

对方程式略加整理

M × V = P × Y

说明货币数量(M)乘以货币流通速度(V)等于产品的价格(P)乘以产量(Y)。

这个方程式称为数量方程式(quantity equation)。

数量方程式(quantity equation):即方程式M × V = P × Y,它把货币量、货币流通速度和经济中物品与服务产出的美元价值联系在一起。

货币流通速度并不是完全不变的,但它变动并不大。

现在有了可以解释均衡物价水平和通货膨胀率所需的所有因素。

(1)货币流通速度一直是较为稳定的。

(2)由于货币流通速度稳定,所以当中央银行改变货币量(M)时,它就引起了名义产出值(P × Y)的同比例变动。

(3)一个经济的物品与服务产量(Y)主要由要素供给(劳动、物质资本、人力资本和自然资源)以及可以得到的生产技术决定的,特别是,由于货币是中性的,所以它并不影响产量。

(4)在产量(Y)由要素供给和技术决定的情况下,当中央银行改变货币供给(M)并引起名义产出值(P × Y)发生同比例变动时,这些变动反映在物价水平(P)的变动上。

(5)因此,当中央银行迅速增加货币供给时,结果就是高通货膨胀率。

这5个步骤是货币数量论的本质。

案例研究 四次超速通货膨胀期间的货币与物价(超速通货膨胀一般被定义为每月通货膨胀在50%以上,一年内要上升100倍以上 说明当政府发行了过多货币时,物价上升)

7 通货膨胀税

为什么国家的中央银行选择发行这么多货币?

答案是这些国家的政府把货币创造作为支付其支出的一种方法。

通货膨胀税(inflation tax):政府通过创造货币而筹集的收入。

通货膨胀税就像是一种向每个持有货币的人征收的税。

参考资料 津巴布韦的超高速通货膨胀

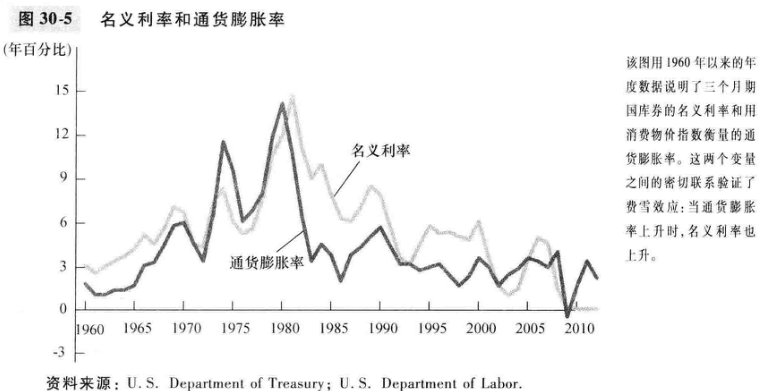

8 费雪效应

根据货币中性原理,货币增长率的上升会导致通货膨胀率的上升,但并不影响任何真实变量。

名义利率=真实利率+通货膨胀率

当美联储提高货币增长率时,长期的结果是更高的通货膨胀率和跟高的名义利率。

费雪效应(Fisher effect):名义利率对通货膨胀率所进行的一对一的调整。

费雪效应的分析在长期中是正确的,在短期中是不成立的,因为通货膨胀是不可预期的。

30.2 通货膨胀的成本

1 购买力下降?通货膨胀的谬误

收入的膨胀与物价的膨胀是同步的。通货膨胀本身并没有降低人们的购买力。

(无月按:问题是很多情况下,收入的膨胀与物价不同步,而且存款不会因为通货膨胀而膨胀。这难道就是美国人不存款的原因?)

经济学家确定了几种通货膨胀的成本。每一种都说明通货膨胀以某种方式对真实变量产生了某种影响。

2 皮鞋成本

通货膨胀是一种税,给整个社会造成了无谓损失。

减少货币持有量的成本称为通货膨胀的皮鞋成本。

皮鞋成本(shoeleather cost):当通货膨胀鼓励人们减少货币持有量时浪费的资源。

高通胀时,皮鞋成本相当高。

3 菜单成本

菜单成本(menu costs):改变价格的成本。

这个词源于餐馆印刷新菜单的成本。

通货膨胀增加了企业必须承担的菜单成本。低通胀率,1年调整一次价格,高通胀率时价格变动频繁。

4 相对价格变动与资源配置不当

市场经济依靠相对价格来配置稀缺资源。

通货膨胀扭曲了相对价格时,消费决策也被扭曲,市场也就不能把资源配置到其最好的用途中。

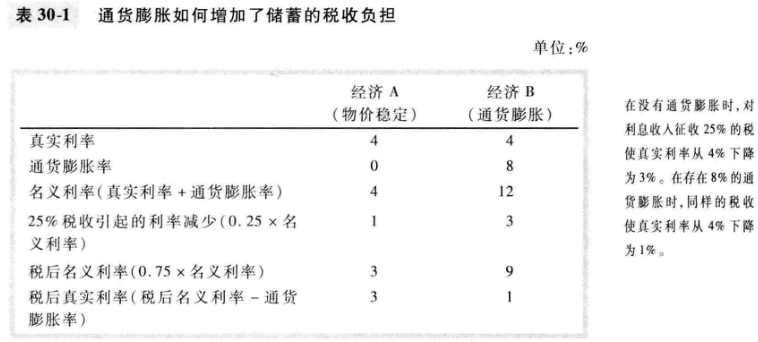

5 通货膨胀引起的税收扭曲

通货膨胀往往增加了储蓄所赚到的收入的税收负担。

通货膨胀如何抑制储蓄的一个例子是税收对资本收益——以高于购买价格出售一种资产所得到的利润——的处理。

另一个例子是税收对利息收入的处理。

税制指数化,修改税法以考虑通货膨胀的影响。但是真实世界里的税法不完善。

6 混乱与不方便

要判断通货膨胀引起的混乱与不方便的成本是困难的。

7 未预期到的通货膨胀的特殊成本:任意的财富再分配

未预期到的物价变动在债务人和债权人之间进行财富再分配。

当平均通货膨胀率很高时,通货膨胀就特别多变而且不确定。

8 通货膨胀不好,但通货紧缩可能更坏

适度通货紧缩的这种做法被称为弗里德曼规则。

引起财富向有利于债权人而不利于债务人的再分配。

通货紧缩往往是更深层次的经济问题的症状。

案例研究 《欧兹国历险记》与银币自由铸造的争论(虽然银币自由制造失败,但是由于发现金矿,通货膨胀还是来了,国家货币供给和物价水平上升,解决了问题)

(无月按:绿野仙踪原来是这样一个故事啊,讲的居然是金本位和铸币自由)

30.3 结论

通货膨胀的主要原因就是货币量增加。

通货膨胀的成本比较隐蔽,包括皮鞋成本,菜单成本,相对价格变动的加剧,意想不到的税收负担变动,混乱与不方便以及任意的财富再分配。

在超速通货膨胀时期,这些成本都是巨大的,但温和通货膨胀时期这些成本的大小并不清楚。

第11篇 开放经济的宏观经济学

第31章 开放经济的宏观经济学:基本概念

封闭经济(closed economy):不与世界上其他经济相互交易的经济。

开放经济(open economy):与世界上其他经济自由交易的经济。

为了使分析简化,宏观经济学家经常假设一个封闭经济,但是,某些新的宏观经济问题产生于开放经济。

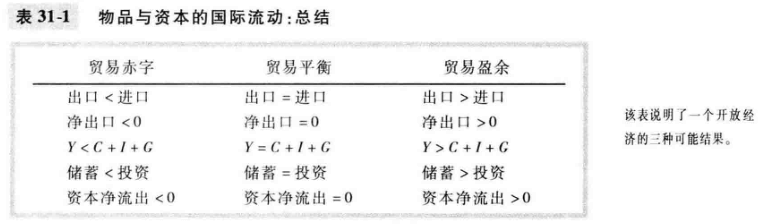

31.1 物品与资本的国际流动

开放经济有两种方式和其他经济相互贸易 1在世界市场上购买并出售物品和服务 2在世界金融市场上购买并出售股票和债券这类资本资产。

1 物品的流动:出口、进口以及净出口

出口(exports):在国内生产而在国外销售的物品与服务。

进口(imports):在国外生成而在国内销售的物品与服务。

净出口(net exports):一国的出口值减进口值,又称贸易余额。

贸易余额(trade balance):一国的出口值减进口值,又称净出口。

贸易盈余(trade surplus):出口大于进口的部分。

贸易赤字(trade deficit):进口大于出口的部分。

贸易平衡(balanced trade):出口等于进口的状况。

影响一国出口,进口,净出口的因数很多:

(1)消费者对国内与国外物品的嗜好

(2)国内与国外物品的价格

(3)人们可以用国内通货购买国外通货的汇率

(4)国内与国外消费者的收入

(5)从一国向另一国运送物品的成本

(6)政府对国际贸易的政策

案例研究 美国经济日益提高的开放程度(各种因素促进了国际贸易)

新闻摘录 美国出口的属性改变(新型出口——娱乐,旅游业,旅行和服务)

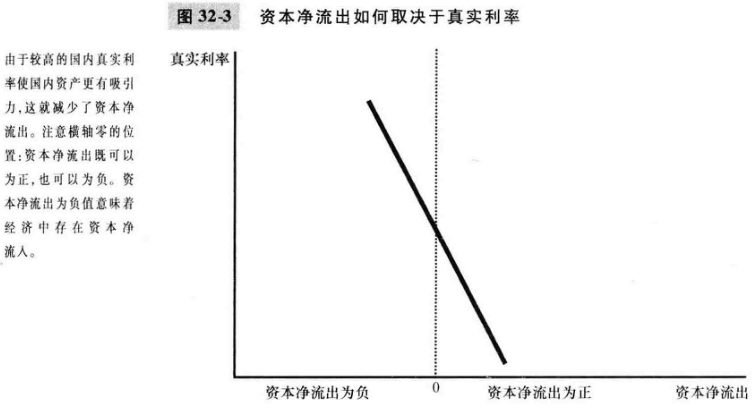

2 金融资源的流动:资本净流出

买丰田车是物品流动,买丰田公司股票是资本流动

资本净流出(net capital outflow):本国居民购买的外国资产减外国人购买的本国资产。有时称国外净投资

资本净流出=本国居民购买的外国资产-外国人购买的本国资产

国家间资本流动两种方式:1国外直接投资 2 国外有价证券投资

影响资本净流出的重要因素:

(1)国外资产得到的真实利率

(2)国内资产得到的真实利率

(3)持有国外资产可以察觉到的经济与政治风险

(4)影响国外对国内资产所有权的政府政策

(无月按:感觉物品流动更关注微观经济学,资本流动则更关注宏观经济学)

3 净出口与资本净流出相等

对于整个经济而言,资本净流出(NCO)必然总是等于净出口(NX)

NCO=NX

(无月按:类比于封闭经济体中储蓄等于投资)

当一国有贸易盈余时(NX>0),它出售的多,得到的通货必定用来购买外国资产,资本从一国流出(NCO>0)

当一国有贸易赤字时(NX<0),它购买的多,必定在国外出售资产,资本流入国内(NCO<0)

国际物品与服务的流动和国际资本流动是同一个问题的两个方面。

4 储蓄、投资及其国际流动的关系

开发经济体中,储蓄和投资的关系

GDP用Y表示,消费(C),投资(I),政府购买(G),和净出口(NX)。

Y=C+I+G+NX

国民储蓄用S表示。

S=Y-C-G=I+NX

S=I+NX

因为净出口等于资本净流出

S=I+NCO

储蓄=国内投资+资本净流出

在开放经济中,储蓄有两种用途:国内投资与资本净流出

5 总结

案例研究 美国的贸易赤字是一个全国性问题吗(不平衡的财政政策 投资高涨 经济衰退)

31.2 国际交易的价格:真实汇率与名义汇率

两种最重要的国际价格——名义汇率与真实汇率

1 名义汇率

名义汇率(nominal exchange rate):一个人可以用一国通货交换另一国通货的比率

升值(appreciation):按所能购买到的外国通货衡量的一国通货的价值增加。

贬值(depreciation):按所能购买到的外国通货量衡量的一国通货的价值减少。

当一种通货升值时,它是坚挺的,当一种通货贬值时,它是疲软的。

参考资料 欧元(共同通货 好处是使贸易更容易 代价是只能有一种货币政策)

2 真实汇率

真实汇率(real exchange rate):一个人可以用一国的物品与服务交换另一国的物品与服务的比率。

真实汇率=(名义汇率×国内价格) / 国外价格

真实汇率取决于名义汇率和本国通货衡量的两国物品的价格

美国一篮子物品与服务的消费物价指数(P),国外消费物价指数(P'),美元与外国通货间的名义汇率(e)

真实汇率=(e × P) / P'

一国的真实汇率是其物品与服务净出口的关键决定因素

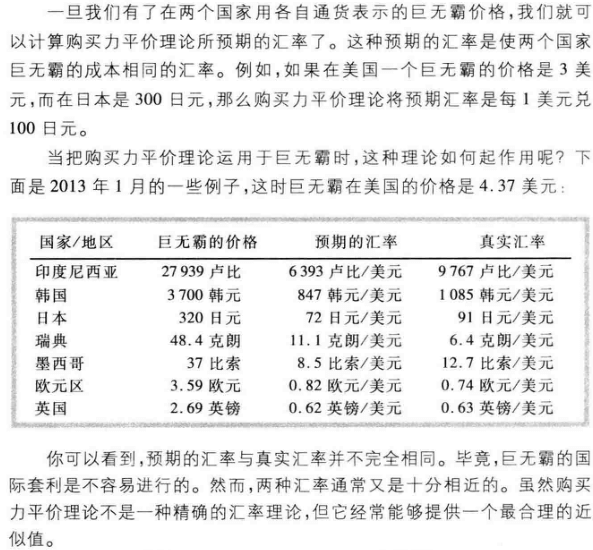

31.3 第一种汇率决定理论:购买力平价

有很多模型,这里介绍一种最简单的

购买力平价(purchasing-power parity):一种认为任何一单位通货应该能在所有国家买到等量物品的汇率理论。

(无月按:如何定义等量物品?)

1 购买力评价理论的基本逻辑

购买力平价理论根据一价定律得出。这个定律认为,一种物品在所有地方都应该按同样的价格出售,否则就有被利用的可以获取利润的机会。

利用不同市场同一种东西价格差的过程称为套利。

套利过程会持续到两个市场价格相同。

平价意味着平等,而购买力是指用它能购买到的物品量衡量的货币价值。购买力平价说明,一单位通货在每个国家都应该有相同的真实价值。

2 购买力平价理论的含义

1/P=e/P'

1=eP/P'

如果1美元的购买力在国内和国外总是相同的,那么真实汇率——国内物品和国外物品的相对价格——就会不变。

e=P'/P

根据购买力平价理论,两国通货之间的名义汇率必然反映这两个国家的物价水平。

(无月按:购买力平价理论意味着真实汇率等于1)

当中央银行印发了大量货币时,无论根据它能买到的物品与服务,还是根据它能买到的其他通货,这种货币的价值都减少了。

案例研究 超速通货膨胀时期的名义汇率(货币供给迅速增长时,物价水平也迅速上升,德国马克贬值)

3 购买力平价理论的局限性

购买力平价理论在实践中并不总能成立,两个原因

(1)许多物品是不容易竞选贸易的

(2)即使是可贸易物品,在不同国家生产时,也并不能完全替代。

真实汇率事实上一直在波动。

案例研究 汉堡包标准(购买力平价理论不是一种精确的汇率理论,但它经常能够提供一个最合理的近似值)

31.4 结论

介绍一些宏观经济学用来研究开发经济的基本概念。

第32章 开放经济的宏观经济理论

以两种方式扩展以前的模型:1这个经济模型把经济的GDP作为既定的。2这个模型把经济中的物价水平作为既定的。

本章模型的目的是阐明决定经济的贸易余额和汇率的力量。

这个模型是简单的:仅仅把供求工具运用于开放经济。又是复杂的:同事考察两个相关市场——可贷资金市场和外汇市场。

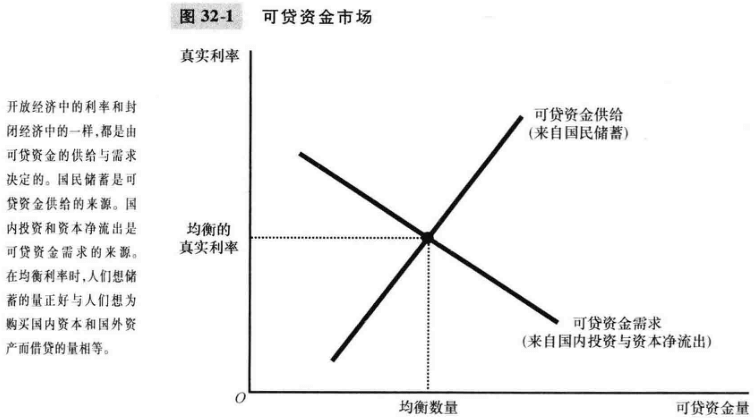

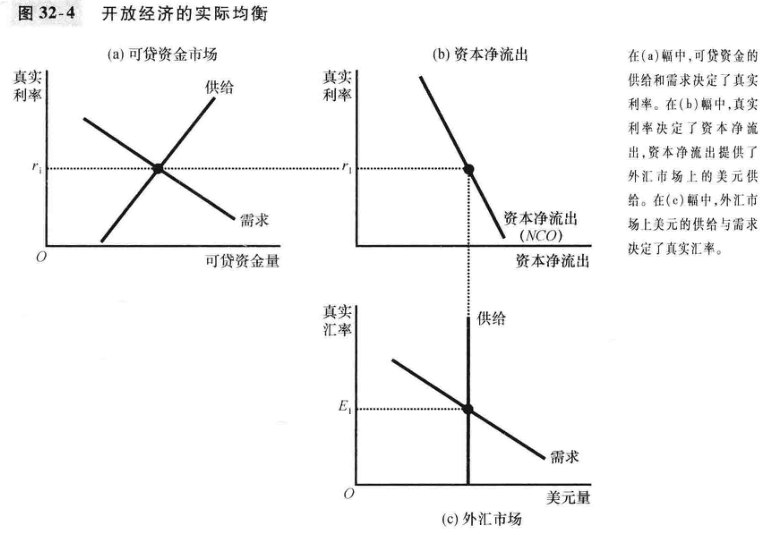

32.1 可贷资金市场

S=I+NCO

储蓄=国内投资+资本净流出

开放市场中,可贷资金的供给来自国民储蓄(S),可贷资金的需求来自国内投资(I)和资本净流出(NCO)

NCO>0,对海湾资本的购买增加了对国内产生的可贷资金的需求,NCO<0时,来自国外的资本资源减少了对国内产生的可贷资金的需求。

较高的真实利率鼓励人们更多地储蓄,因此增加了可贷资金的供给,也增加了资本借款成本,所以抑制了投资,减少了可贷资金的需求量。

在均衡利率时,人们想储蓄的量正好与合意的国内投资和资本净流出量平衡。

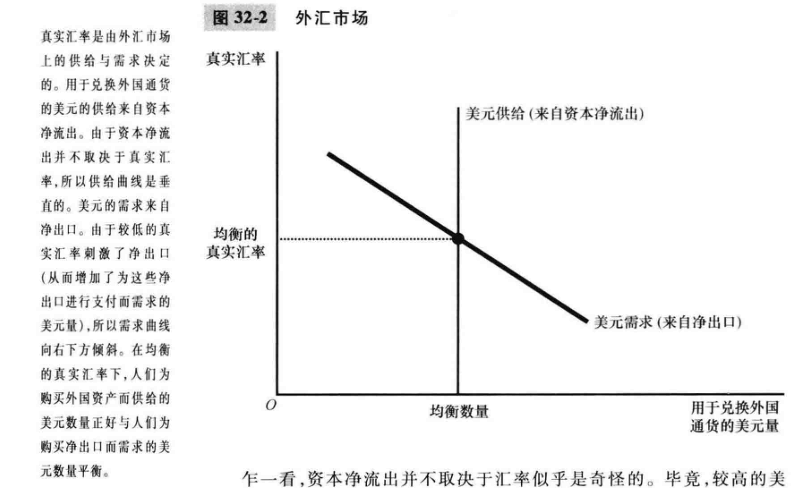

2 外汇市场

这个市场的参与者用美元兑换外国通货。

NCO = NX

资本净流出=净出口

这个恒等式表明,国外资本资产的购买与出售之间的不平衡(NCO)等于物品与服务的出口和进口之间的不平衡(NX)

美国有贸易盈余(NX>0),盈余的钱必定购买国外资产,所以资本流向国外(NCO>0)

相反,美国贸易赤字(NX<0),要通过出售美国人的国外资产来筹资,外国资本流入美国(NCO<0)

开放市场模型,恒等式两边代表外汇市场上的双方。

使外汇市场供求平衡的价格是真实汇率。美国真实汇率上升时,物品变贵,出口减少,进口增加,净出口减少。因此真实汇率上升减少了外汇市场上美元的需求量。

在均衡的真实汇率下,由美国物品与服务净出口所引起的外国人对美元的需求正好与由美国资本净流出所引起的来自美国人的美元供给相平衡。

参考资料 购买力平价时一种特例(购买力平价模型下,需求曲线是一条水平线)

32.2 开放经济中的均衡

考虑可贷资金市场和外汇市场如何相关

1 资本净流出:两个市场之间的联系

国民储蓄(S)、国内投资(I)、资本净流出(NCO)和净出口(NX)

S=I+NCO

以及

NCO=NX

资本净流出是联系这两个市场的变量。

资本净流出的关键决定因素是真实利率。真实利率高时,拥有美国资产更有吸引力,资本净流出低。

2 两个市场的同时均衡

参考资料 区分供给与需求

32.3 政策和事件如何影响开放经济

三个步骤:1确定影响哪一条曲线 2确定曲线以什么方式移动 3用供求图考察这些移动如何改变经济的均衡

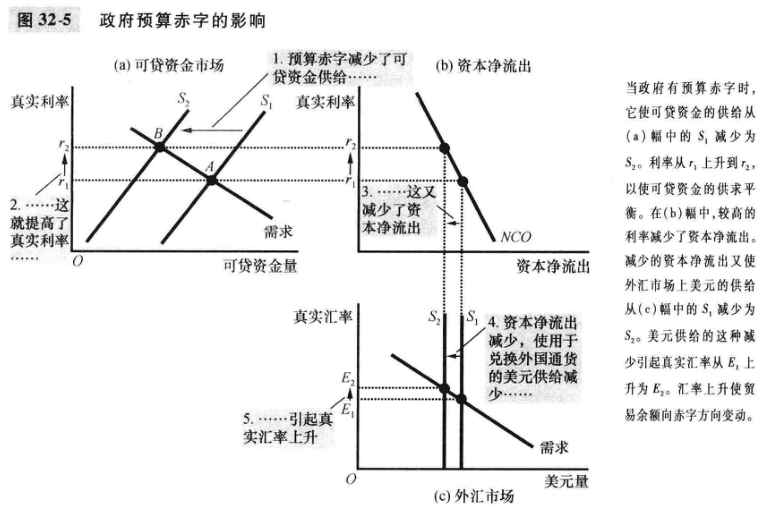

1 政府预算赤字

预算赤字代表负的公共储蓄,减少了国民储蓄,可贷资金供给曲线左移。比较新旧均衡

一个开放的经济中,政府预算赤字提高了真实利率,挤出了国内投资,引起美元升值,并使贸易余额向赤字方向变动。

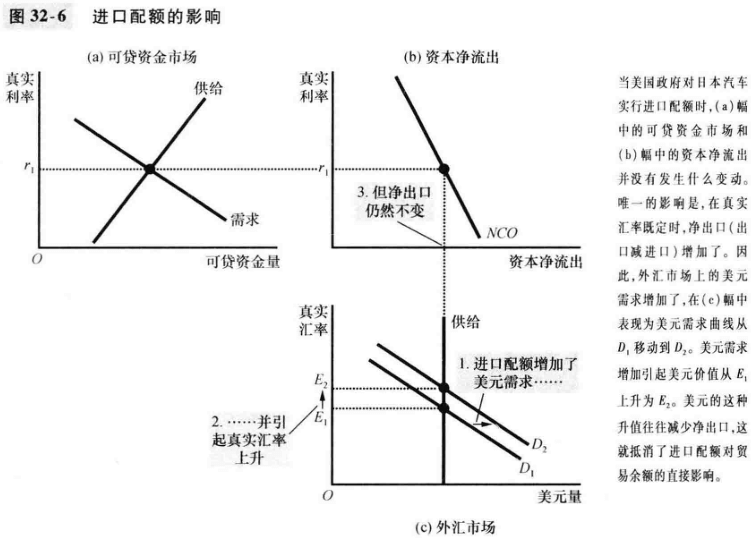

2 贸易政策

贸易政策(trade poicy):直接影响一国进口或出口的物品与服务数量的政府政策。

关税

进口配额

1贸易政策最初影响进口,影响外汇市场的需求曲线,2配额增加,净出口增加,需求增加,右移,3比较新旧均衡

贸易政策并不影响贸易余额。

NX=NCO=S-I

3 政治不稳定与资本外逃

资本外逃(capital flight):一国资产需求大量且突然地减少。

一个国家这种大量且突然的资金流出被称为资本外逃。

资本净流出增加时,可贷资金的需求更大了,比较新旧均衡

墨西哥的资本外逃提高了墨西哥的真实利率,并降低了外汇市场上墨西哥比索的价值。

(无月按:后面提到97年亚洲,98年俄罗斯资本外逃的事情,可是这些事不是人为操纵的吗?)

案例研究 中国的资本流动(中国政府努力压低其通货——人民币——在外汇市场上的价值,以鼓励其出口行业。这使得美国受益。原因可能是中国想积累紧急情况时可以拿出的外国资产储备——一种国家层面的未雨绸缪;另一种可能是政策具有误导性)

新闻摘录 国家总是想要强势货币吗(美国想要强势。每位政治家好像都明白对某种特定货币——人民币——最好保持弱势)

32.4 结论

国际经济学是一个日益重要的主题。

第12篇 短期经济波动

第33章 总需求与总供给

经济紧缩,企业无法把它们提供的所有物品和服务都卖出去,真实GDP和收入的其他衡量指标下降,发生衰退。

衰退(recession):真实收入下降和失业增加的时期。

萧条(depression):严重的衰退。

关于分析短期波动有争议,但大多数都使用总需求与总供给模型。

33.1 关于经济波动的三个关键事实

经济活动中存在短期波动,这种波动有一些重要特征

1 事实1:经济波动是无规律的且不可预测的

经济中的波动通常被称为经济周期。

经济周期这个术语有时引起误解,它表明经济波动遵循一种有规律,可预测的形式。实际上,经济波动根本没有规律,而且几乎不可能较为准确的预测。

2 事实2:大多数宏观经济变量同时波动

真实GDP是最普遍用于监测经济中短期变动的一个变量,因为它是经济活动中的一个最全面的衡量指标。

然而事实证明,对于监测短期波动,观察哪个指标都无所谓,因为很多宏观经济变量几乎同时波动。

3 事实3:随着产量减少,失业增加

当真实GDP减少时,失业率上升。

33.2 解释短期经济波动

经济波动理论仍然有争议,本章介绍一个大多数经济学家用来解释经济活动中短期波动的模型。

1 古典经济学的假设

古典二分法和货币中性

古典世界中货币无关紧要。原因就是变动是名义的(标准含义是“近乎无意义”)。人们真正关心的事情——工作,能买多少物品与服务等等——完全没有改变。

这种古典观点有时也用“货币是一层面纱”来描述。

2 短期波动的现实性

大多数经济学家认为,古典理论描述了长期世界,但没有描述 短期世界。

(无月按:多久算长期,多久算短期?)

货币角度。大多数经济学家认为,在超过几年的一个时期,货币供给的变动影响物价和其他名义变量,但并不影响真实GDP、失业以及其他真实变量。但研究逐年的经济变动时,货币中性假设不再适用。

新模型将注意力集中在真实变量与名义变量如何相互影响上。

新闻摘录 经济衰退的社会影响

(衰退能改变生活方式

把时间更多地用在自我提升和较为廉价的娱乐上

宅在家里

衰退对人的精神健康绝非好事,但是富裕国家平均而言身体健康状况看起来改善了——少开车,少烟酒,自己做饭

失业率上升1%,死亡率下降0.5%)

(无月按:这里说的挺符合我个人状况的,辞职后,在家学习,锻炼身体,身体状态确实比工作时要好了)

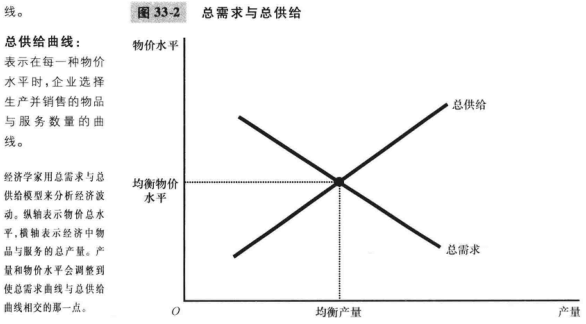

3 总需求与总供给模型

注意力集中在两个变量上:1真实GDP 2物价总水平。产量是真实变量,物价水平是名义变量,通过关注这两个变量的关系,我们背离了分别研究真实变量和名义变量的古典假设。

总需求和总供给模型(model of aggregate demand and aggregate supply):大多数经济学家用来解释经济活动围绕其长期趋势的短期波动的模型。

总需求曲线(aggregate-demand curve):表示在每一种物价水平时。家庭、企业、政府和外国客户想要购买的物品与服务数量的曲线。

总供给曲线(aggregate-supply curve):表示在每一种物价水平时,企业选择生产并销售的物品与服务数量的曲线。

微观经济和宏观经济是完全不同的。微观经济的供需是由于资源从一个市场转入另一个市场。宏观是总需求,总供给,这种从一个市场转向另一个市场的微观经济替代对整个经济来说是不可能的。所以需要解释总需求和总供给量的宏观经济理论。

33.3 总需求曲线

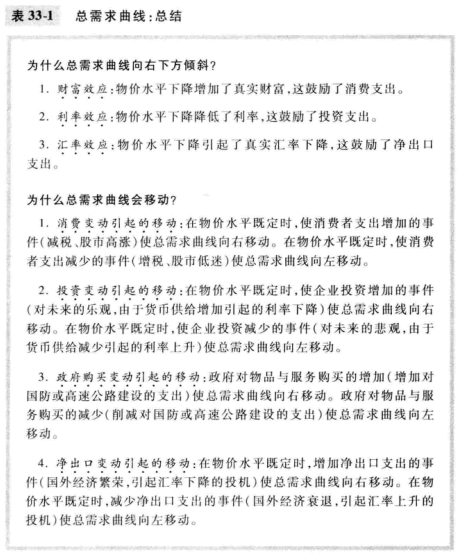

1 为什么总需求曲线向右下方倾斜

GDP(Y),消费(C),投资(I),政府购买(G),净出口(NX)

Y=C+I+G+NX

消费投资和净出口——取决于经济状况,特别是取决于物价水平。

(1)物价水平与消费:财富效应

物价水平下降提高了货币的真实价值,并使消费者更富有,这又鼓励他们更多地支出。消费支出意味着物品与服务需求量更大。相反,物价水平上升降低了货币的真实价值,并使消费者变穷,这又减少了消费者支出以及物品与服务的需求量。

(2)物价水平与投资:利率效应

物价水平低,减少通货持有,存入有利息的储蓄,银行用储蓄放出更多的贷款,利率下降

物价水平下降降低了利率,鼓励更多的用于投资品的支出,从而增加了物品与服务的需求量。相反,物价水平上升提高了利率,抑制了投资支出,并降低了物品与服务的需求量。

(3)物价水平与净出口:汇率效应

物价水平低,利率下降,投资者出售美国债券,购买德国债券,增加了外汇市场上的美元供给,引起美元相对欧元贬值,引起真实汇率下降,美国东西变便宜,出口增加。美国净出口增加,物品与服务的需求量增加

当美国物价水平下降引起美国利率下降时,美元在外汇市场上的真实价值下降了。这种贬值刺激了美国的净出口,从而增加里物品与服务的需求量。相反,当美国物价水平上升并引起美国利率上升时,美元的真实价值就会上升,而且这种升值减少了美国的净出口以及物品与服务的需求量。

(4)总结:三个不同但相关的原因 物价水平下降时

(1)消费者更富有,这刺激了消费品需求

(2)利率下降,这刺激了投资品需求

(3)通货贬值,这刺激了净出口需求

同样这三种效应也在相反方向起作用:物价水平上升时,财富减少抑制了消费输出,高利率抑制了投资支出,而且通货升值抑制了净出口。

总需求曲线是在假设“其他条件相同”的情况下画出来的。总需求曲线是根据一个既定的货币供给量做出的。

2 为什么总需求曲线会移动

(1)消费变动引起的移动 增加支出,总需求曲线右移

(2)投资变动引起的移动 增加投资,总需求曲线右移

(3)政府购买变动引起的移动 增加政府购买,总需求曲线右移

(4)净出口变动引起的移动 净出口增加,总需求曲线右移

(5)总结 下一章将详细研究

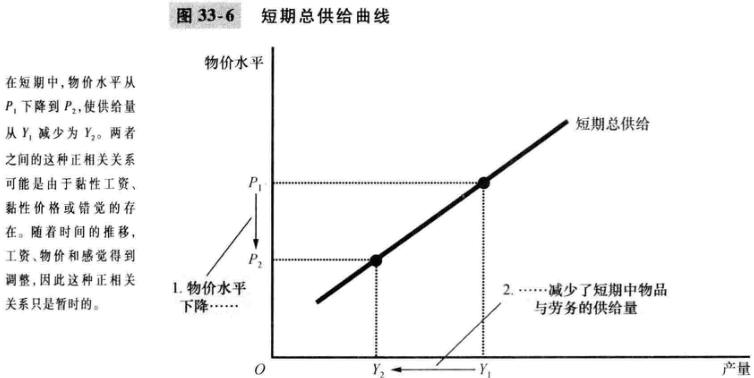

33.4 总供给曲线

在长期中,总供给曲线是垂直的;而在短期中,总供给曲线向右上方倾斜。

1 为什么长期中总供给曲线是垂直的

在长期中,一个经济的物品与服务生产(它的真实GDP)取决于它的劳动、资本和自然资源的供给,以及可得到的用于把这些生产要素变为物品与服务的技术。

长期中,物价水平不影响这些真实GDP长期决定因素。

只有在长期中总供给曲线才是垂直。

2 为什么长期总供给曲线会移动

长期生产水平有时称为潜在产量或充分就业产量。

自然产出水平(natural level of output):一个经济在长期中当失业处于其正常率时达到的物品与服务的生产水平。

(1)劳动变动引起的移动 物品与服务的供给量增加,长期总供给曲线右移。自然失业率上升,长期总供给曲线左移。

(2)资本变动引起的移动 资本存量增加,长期总供给曲线右移

(3)自然资源变动引起的移动 发现新矿藏,长期总供给曲线右移

(4)技术知识变动引起的移动 新技术,长期总供给曲线右移

(5)总结 任何增加真实GDP的政策或事件都可以增加物品与服务的供给量,长期总供给曲线右移

3 用总需求和总供给来描述长期增长与通货膨胀

应该把产量与物价水平的短期波动视为对持续的产量增长和通货膨胀长期趋势的背离。

4 为什么短期中总供给曲线向右上方倾斜

短期中物价水平确实影响经济的产量。

当经济中的实际物价水平背离了人们预期的物价水平时,供给量就背离了其长期水平或自然水平。

(1)黏性工资理论

名义工资是基于预期的物价确定的,并且当实际物价水平结果不同于预期水平时,名义工资并不会立即对此做出反应。

黏性工资理论强调名义工资随着时间推移调整缓慢。

工资黏性,在实际物价水平低于预期水平时生产较少的产量,而在实际物价水平高于预期水平时生产较多的产量。

(2)黏性价格理论

黏性价格理论强调一些物品与服务的价格对经济状况变动的调整也是缓慢的。

这种缓慢部分是因为菜单成本——调整价格要付出成本。

未预料到的物价水平下降,使一些企业的价格高于合意水平,而这些高于合意水平的价格抑制了销售,并引起企业减少它们生产的物品与服务量

(3)错觉理论

物价总水平的变动会暂时误导供给者对自己出售产品的个别市场发生的事情的看法。

当供给者看到他们产品的价格下降时,他们可能会错误地认为,他们的相对价格下降了,降低产量。

(4)总结

三个理论哪个正确有争论,也可能都包含真理成分。

这三种理论都表明,当实际物价水平背离人们预期的物价水平时,短期产量就背离自然产出水平。

产量的供给量 = 自然产出水平+α(实际物价水平 - 预期的物价水平)

其中,α是决定产量对未预期到的物价水平变动做出多大反应的数字。

三种短期总供给理论都强调了一个可能只是暂时存在的问题。

5 为什么短期总供给曲线会移动

预期的物价水平——新变量,影响黏性工资、黏性价格和相对价格的错觉。

预期物价水平上升减少了物品与服务的供给量,并使短期总供给曲线向左移动。预期物价水平下降,增加了物品与服务的供给量,并使短期总供给曲线向右移动。

33.5 经济波动的两个原因

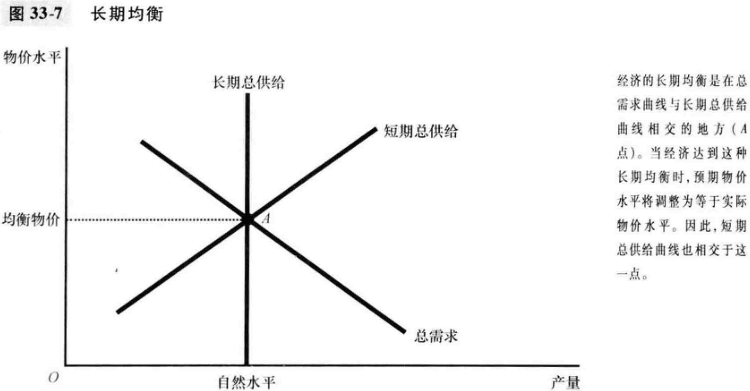

考察短期波动的两个基本原因:总需求移动与总供给移动

从长期均衡开始

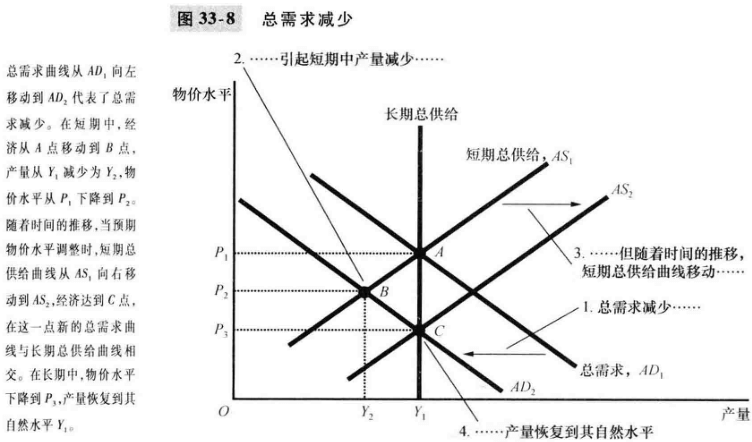

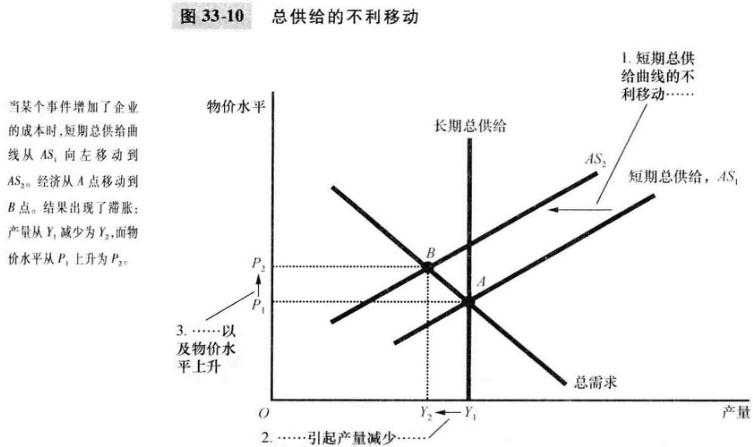

1 总需求移动的影响

总需求移动的情形有三个重要结论:

(1)在短期中,总需求移动引起经济中物品与服务产量的波动

(2)在长期中,总需求移动影响物价总水平,但不影响产量

(3)影响总需求的决策者可以潜在地减缓经济波动的严重性

参考资料 再度审视货币中性(“货币是一层面纱,但是当面纱被揭开时,真相就露出来了。”)

案例研究 总需求两次重大的移动:大萧条与第二次世界大战(大萧条起因一直在争论)

案例研究 2008-2009年的衰退(总需求大幅度收缩,之后三个手段 美联储降息,财政部拨钱,奥巴马增加政府支出,2009年6月开始复苏)

新闻摘录 我们学到了什么

(经济学家5个教训

1谦恭是王道 历史在反复,我们要知道这一点

2金融体系非常重要 考察金融体系时,研究网络的细节就至关重要

3相互关联性至关重要

4我们不知道审慎的宏观工具是否有用

5央行的独立性无助于人们要求央行所能发挥的作用

也许在传统意义上的货币政策维度内,央行应该具有独立性;而在其他维度上,应该有些监管或者与政治过程的互动)

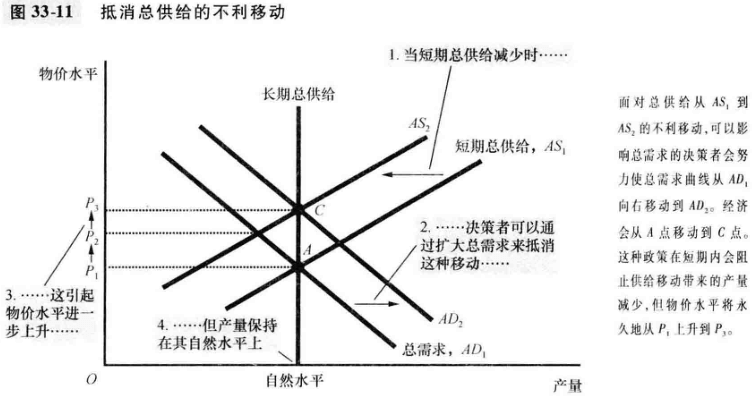

2 总供给移动的影响

滞胀(stagflation):产量减少而物价上升的时期。

滞胀问题加剧,高物价引起高工资,高工资又引起更高的物价,这一现象有时被称为工资 - 物价螺旋式上升。

由于政策影响

关于总供给移动的情形有两个重要结论

(1)总供给移动会引起滞胀——衰退(产量减少)与通货膨胀(物价上升)的结合。

(2)那些能影响总需求的决策者可以潜在地减缓对产量的不利影响,但是只能以加剧通货膨胀问题为代价。

案例研究 石油与经济(现在石油价格的变动对经济的影响比过去要小)

参考资料 总需求与总供给模型的来源

(20世纪30年代大萧条的副产品

1936年凯恩斯《就业、利息和货币通论》

主要观点,衰退和萧条之所以会发生,是因为对物品与服务的总需求不足

凯恩斯针对古典经济理论的话:“长期是对当前事情的一个误导。在长期中,我们都会死。如果在暴风雨季节,经济学家只能告诉我们,暴风雨在长期中会过去,海洋必将平静,那么他们给自己的任务就太容易且无用了。”)

(无月按:曼昆是新凯恩斯主义)

33.6 结论

本章实现了两个目标 1讨论了经济活动中短期波动的一些重要事实 2介绍了用于解释这些波动的基本模型,即所谓的总需求与总供给模型。

第34章 货币政策和财政政策对总需求的影响

34.1 货币政策如何影响总需求

总需求曲线右下倾的三个原因

财富效应

利率效应

汇率效应

对美国经济来说,总需求曲线向右下方倾斜的最重要原因是利率效应。

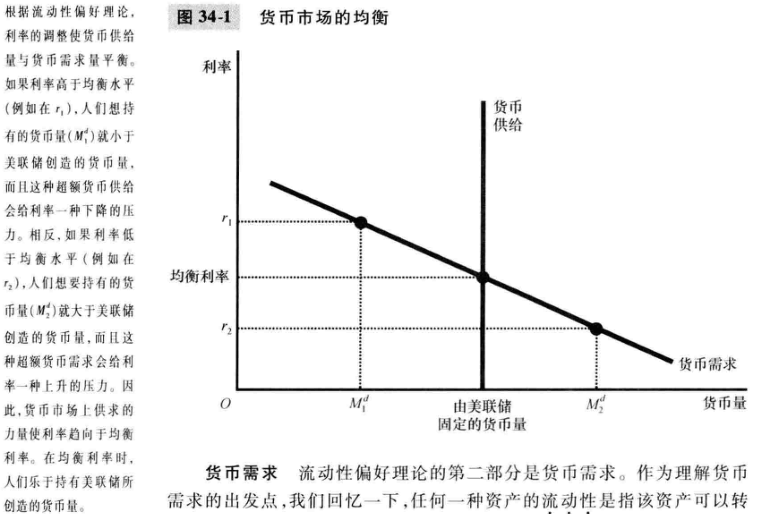

流动性偏好理论(theory of liquidity preference):凯恩斯的理论,认为利率的调整使货币供给与货币需求平衡。

1 流动性偏好理论

名义利率是通常所报告的利率,真实利率时根据通货膨胀影响校正过的利率。

现在通过考虑货币的供求及其各自如何取决于利率来提出流动性偏好理论。

(1)货币供给

(2)货币需求

(3)货币市场的均衡

根据流动性偏好理论,利率的调整使货币的供求平衡。存在一种均衡利率,货币的需求量正好与货币的供给量平衡。

参考资料 长期利率与短期利率(利率长期决定因素 记住可贷资金理论 利率短期决定因素 记住流动性偏好理论)

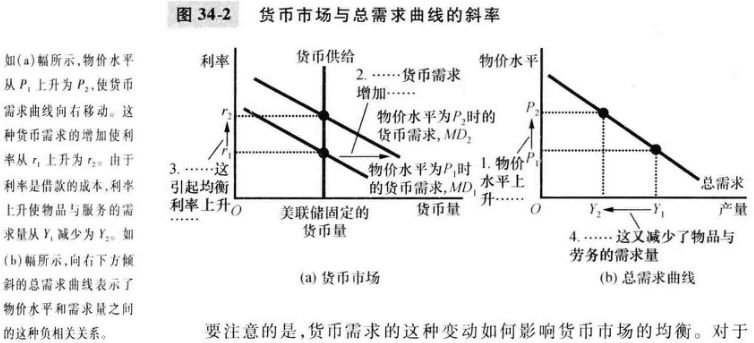

2 总需求曲线向右下方倾斜

利率效应的三个步骤:

(1)较高的物价水平增加了货币需求

(2)较高的货币需求引起了较高的利率

(3)较高的利率减少了物品与服务的需求量

反之分析较低物价水平,同理。

物价水平和物品与服务的需求量之间存在负相关关系。

3 货币供给的变动

只要在一个既定的物件水平时,物品与服务的需求量变动,总需求曲线就移动。

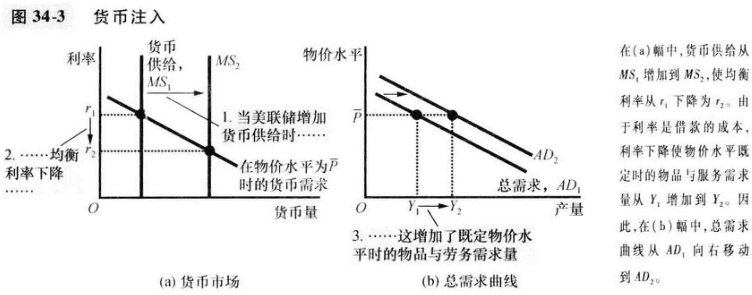

当美联储增加货币供给时,它降低了利率,增加了既定物价水平时的物品与服务需求量,使总需求曲线向右移动。相反,当美联储紧缩货币供给时,它提高了利率,减少了既定物价水平时的物品与服务需求量,使总需求曲线向左移动。

4 美联储政策中利率目标的作用

美联储一直通过为联邦基金利率——银行相互之间对短期贷款收取的利率——设定一个目标来运用政策。

理由有二:1难以非常准确地衡量货币供给 2货币需求一直在波动

流动性偏好理论说明:既可以根据货币供给,也可以根据利率来描述货币政策。

结论是:旨在扩大总需求的货币政策变动既可以被描述为货币供给增加,也可以被描述为利率降低;旨在紧缩总需求的货币政策变动既可以被描述为货币供给减少,又可以被描述为利率提高。

参考资料 利率降至零

(

2008-2009联邦基金利率降到接近于零

流动性陷阱

量化宽松

)

案例研究 为什么美联储注视着股市(而且股市也注视着美联储)

(

“股市预测了过去五次衰退中的九次”保罗·萨缪尔森

美联储的目标之一是稳定总需求

美联储对股市高涨的反应是使货币供给低于而利率高于股市不高涨时的水平

美联储提高利率减少了拥有股票的吸引力:1较高的利率意味着股票的替代品——债券——赚到的收益高了;2美联储的紧缩货币政策降低了对物品与服务的需求,进而减少了利润

)

34.2 财政政策如何影响总需求

财政政策(fisical policy):政府决策者对政府支出和税收水平的确定。

1 政府购买的变动

政府购买的宏观经济效应使得总需求移动的幅度不同于政府购买的变动 1乘数效应,总需求的移动大于政府购买的变动 2挤出效应 总需求的移动小于政府购买的变动

2 乘数效应

乘数效应(multiplier effect):当扩张性财政政策增加了收入,从而增加了消费支出时引起的总需求的额外变动。

政府需求增加的直接影响是增加了波音公司的就业和利润。当工人收入增加、企业所有者利润增加时,他们对这种收入增加的反应是增加对消费品的支出。

这种产生于消费支出反应的乘数效应由于投资跟高水平的需求的反应而得到加强。

这种来自投资需求的正的反馈有时被称为投资加速数。

3 支出乘数的公式

推导出计算乘数效应大小的公式。

边际消费倾向(MPC)——家庭额外收入中用于消费而不用于储蓄的比例。

政府购买 = 200亿美元

第一轮消费变动 = MPC × 200亿美元

第二轮消费变动 = MPC^2 × 200亿美元

第三轮消费变动 = MPC^3 × 200亿美元

......

需求总变动 = (1+MPC+MPC^2+MPC^3+...)× 200亿美元

所以

乘数 = 1+MPC+MPC^2+MPC^3+...

这是无穷几何级数,x在(-1,1)

1+x+x^2+x^3+... = 1/(1-x)

所以

乘数=1/( 1 - MPC )

重要结论:

乘数的大小取决于边际消费倾向。MPC越大,消费对收入变动的反应越大,因此乘数也越大。

(无月按:想起准备金那边的货币乘数)

4 乘数效应的其他应用

乘数效应的逻辑并不限于政府购买的变动,它适用于改变GDP任何一个组成部分——消费、投资、政府购买和净出口——支出的任何一个事件。

宏观经济学中,乘数是一个重要概念,说明了经济可以把支出变动的影响扩大多少。

5 挤出效应

还有一种效应在相反方向发生作用。当财政扩张使利率上升时其所引起的总需求减少被称为挤出效应(crowding-out effect)。

(无月按:反者道之动)

财政扩张引起的收入增加提高了货币需求。

当政府增加200亿美元的购买时,物品与服务总需求的增加可以大于或小于200亿美元,这取决于乘数效应与挤出效应的大小。

6 税收变动

减税增加了消费支出,时总需求曲线向右移动,增税抑制了消费支出,使总需求曲线向左移动。

减税也同时受到乘数效应和挤出效应影响。

减税政策还受到持续时间影响。

参考资料 财政政策如何影响总供给(税收 政府购买会影响总供给 供给学派)

34.3 运用政策来稳定经济

1 支持积极稳定政策论

货币政策与财政政策的共同变动可以使对物品与服务的总需求不受影响。

货币真诚对财政政策变动的这种反应是更为一般的现象的例子:用政策工具稳定总需求,因此稳定生产和就业。

1946年《就业法案》

凯恩斯认为总需求的波动主要是因为非理性的悲观主义和乐观主义情绪。他用动物本能这个词来指代态度的任意变动。

从原则上说,政府可以调整货币政策与财政政策以对这些乐观主义和悲观主义情绪做出反应,从而稳定经济。

案例研究 白宫的凯恩斯主义者(肯尼迪减税)

新闻摘录 财政政策的乘数有多大(关于乘数大小的争论一直在 )

2 反对积极稳定政策论

一些经济学家认为,政府应该避免积极地利用货币政策和财政政策来努力稳定经济。政策工具应该用来实现长期目标,让经济自己克服短期波动。

货币政策与财政政策都有时滞问题。这之所以成为一个问题,部分是因为经济预测极不准确。

3 自动稳定器

所有经济学家——无论是稳定政策的支持者还是批评者——都一致认为,政策实施的时滞使政策作为短期稳定工具的作用不大。如果能找到一种避免某些时滞的方法,经济就会较为稳定。方法就是自动稳定器。

自动稳定器(automatic stabilizers):当经济进入衰退时,决策者不必采取任何有意的行动就可以刺激总需求的财政政策变动。

最重要的自动稳定器就是税制。经济衰退时,税收自动减少。

(无月按:不考虑比例的吗?或者说真实值?)

政府支出也作为自动稳定器发挥作用。经济衰退,失业时,更多的失业保险补助,福利补助和其他形式的收入补助。

美国经济中的自动稳定器还没强大到足以完全防止衰退,但是如果没有,波动会比现在大。

经济学家反对总是实现平衡的预算宪法修正案。因为严格的平衡预算规则会消除我们现在的税收与政府支出制度中固有的自动稳定器。

34.4 结论

本章考察了货币政策与财政政策的短期效应。

第35章 通货膨胀与失业之间的短期权衡取舍

一些评论家把通货膨胀率和失业率加在一起得到一个痛苦指数。

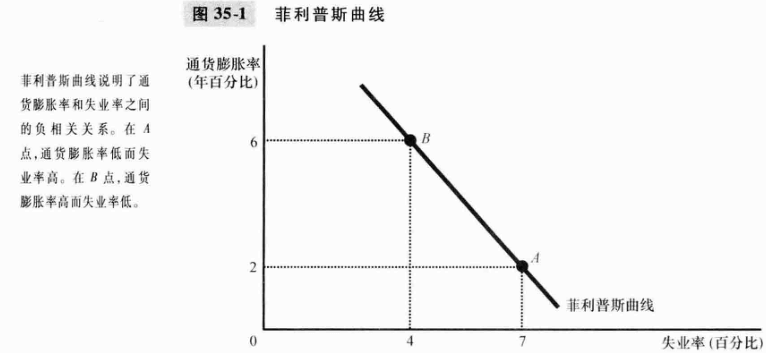

35.1 菲利普斯曲线

“也许菲利普斯曲线描述了一种最重要的宏观经济关系。”

菲利普斯曲线(Philips curve):一条表示通货膨胀和失业之间短期权衡取舍的曲线。

1 菲利普斯曲线的由来

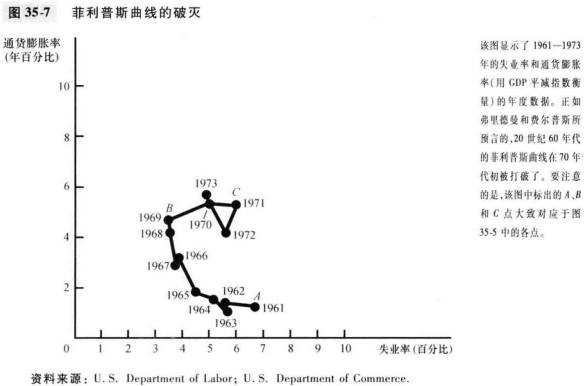

1958菲利普斯在《经济学》上发表“1861-1957年英国失业和货币工资劳动率之间的关系”,说明了失业率与通货膨胀之间的负相关关系。

决策者面临着通货膨胀和失业之间的权衡取舍,并且菲利普斯曲线说明了这种权衡取舍。

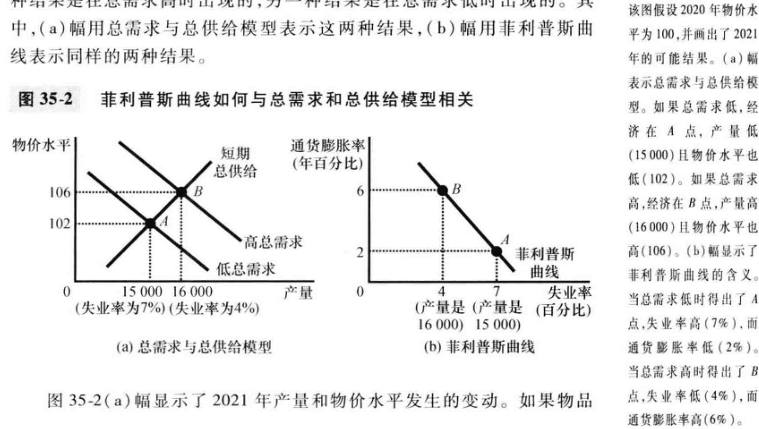

2 总需求、总供给和菲利普斯曲线

菲利普斯曲线说明,短期中出现的通货膨胀与失业的组合是由于总需求曲线的移动使经济沿着短期总供给曲线变动。

35.2 菲利普斯曲线的移动:预期的作用

菲利普斯曲线是决策者可以依赖的一种稳定关系吗?

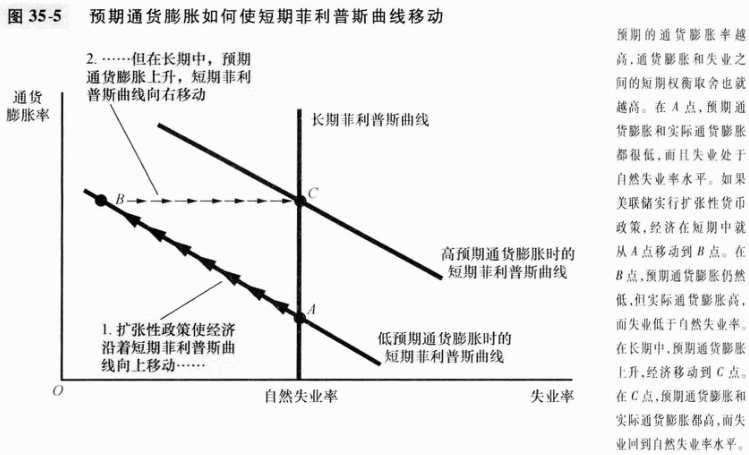

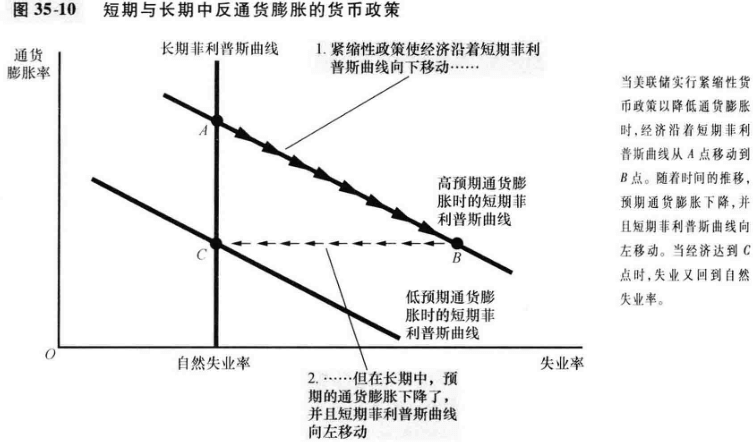

1 长期菲利普斯曲线

弗里德曼认为,在长期中货币政策不能做的一件事是靠提高通货膨胀来降低失业,这仅在短时间内可以实现。爱德蒙·费尔普斯也否定通货膨胀和失业之间存在长期权衡取舍。

失业率趋向其正常水平,自然失业率。

垂直的长期菲利普斯曲线说明,在长期中,失业并不取决于货币量增长和通货膨胀。

2 “自然”的含义

“自然”指不受货币政策影响。

降低自然失业率,决策者应该依赖改善劳动市场功能的政策。

3 使理论与证据一致

上述的长期曲线是基于理论的,短期曲线是基于现实世界的实际证据的。

弗里德曼和费尔普斯要使两者一致,负相关在短期成立,长期不成立

(无月按:我也觉得很多理论都有其适用范围)

弗里德曼和费尔普斯引入新变量,预期的通货膨胀。预期的通货膨胀衡量人们预期物价总水平的变动幅度。

4 短期菲利普斯曲线

弗里德曼和费尔普斯的分析概括为

失业率 = 自然失业率 - α(实际通货膨胀 - 预期通货膨胀)

该方程式意味着不存在稳定的短期菲利普斯曲线。

弗里德曼和费尔普斯得出结论:决策者只面临着通货膨胀和失业之间的短期权衡取舍。在长期中,更快地扩大总需求将引起更高的通货膨胀,而失业没有任何减少。

5 自然率假说的自然试验

自然率假说(natural-rate hypothesis):认为无论通货膨胀率如何,失业率都要回到其正常率或自然率的观点。

弗里德曼和费尔普斯1968年提出的大胆预言:如果决策者试图通过选择较高的通货膨胀以减少失业来利用菲利普斯曲线,他们成功减少失业将只是暂时的。

预测成功,1970年

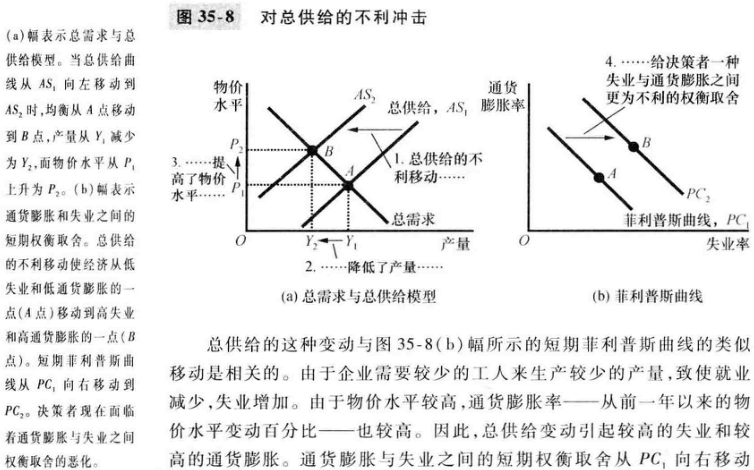

35.3 菲利普斯曲线的移动:供给冲击的作用

供给冲击(supply shock):直接改变企业的成本和价格,使经济中的总供给曲线移动,进而使菲利普斯曲线移动的事件。

在遇到不利的总供给变动时,决策者面临着在反通货膨胀和反失业之间的艰难选择。

这种不利的菲利普斯曲线移动是暂时的还是持久的,取决于人们如何调整他们的通货膨胀预期。

35.4 降低通货膨胀的代价

反通货膨胀是降低通货膨胀率,不应该把它混同于通货紧缩。

反通货膨胀的短期代价是什么?

1 牺牲率

如果一个国家想要降低通货膨胀,它就必然要忍受一个高失业和低产量的时期。

牺牲率(sacrifice ratio):在通货膨胀减少一个百分点的过程中每年产量损失的百分点数。牺牲率通常被估算为5。

2 理性预期与无代价的反通货膨胀的可能性

理性预期(rational expectations):当人们预测未来时,可以充分运用他们所拥有的全部信息,包括有关政府政策的信息的理论。

新的革命,这种新方法对宏观经济学的许多领域都具有深远意义。

当经济政策改变时,人们就会相应地调整他们的通货膨胀预期。

牺牲率可能比较以前所估算的要小得多。在极端情况下,牺牲率可以为0。

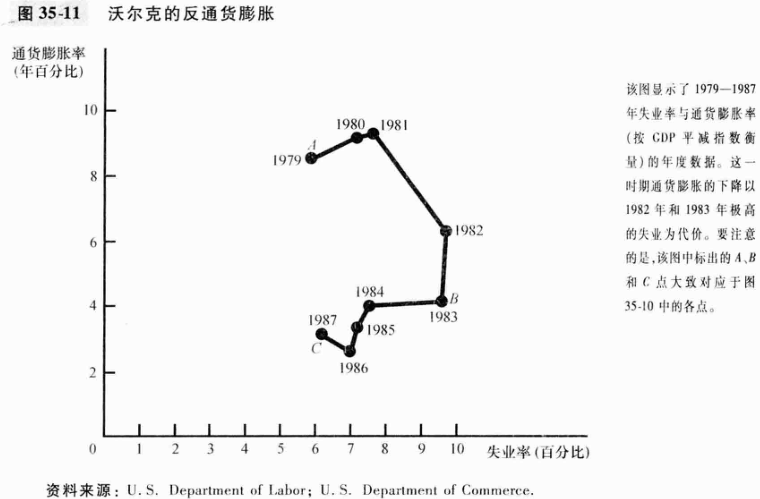

3 沃尔克的反通货膨胀

沃尔克的反通货膨胀确实以高失业为代价。

但不能否定理性预期理论者的结论:1代价没有预测的大 2许多公众不相信他,所以预期的通货膨胀没有立即下降。

4 格林斯潘时代

1987年格林斯潘担任美联储主席

谨慎的货币政策

2005年伯南克任美联储主席 继续维持格林斯潘时期的政策和策略

(无月按:萧规曹随)

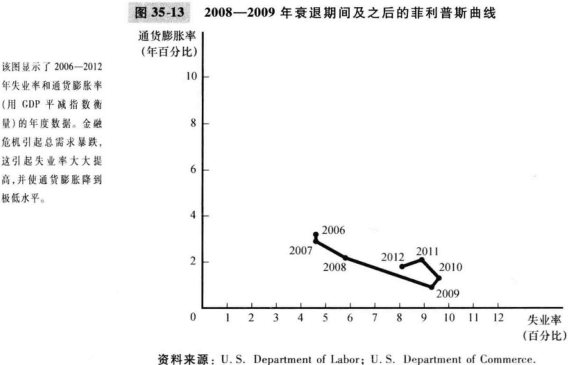

5 金融危机使美国符合菲利普斯曲线

伯南克遇到挑战

(无月按:美联储在维持通胀方面还是挺成功的)

35.5 结论

本章考察了通货膨胀和失业随着时间推移的演变。

弗里德曼:“通货膨胀与失业之间总存在着暂时的权衡取舍,但并不存在持久的权衡取舍。”

“通货膨胀率上升可以减少失业,而高通货膨胀率却不能”

“多长时间是暂时呢?个人判断,根据某些对历史证据的考察,较高且未预期到的通货膨胀率的最初影响大概可以持续2-5年。”

第13篇 最后的思考

第36章 宏观经济政策的六个争论问题

讨论六个宏观经济政策的经典问题

36.1 货币政策与财政政策决策者应该试图稳定经济吗?

货币政策和财政政策可以影响短期波动,但是决策者可以影响,是否意味着他们应该这样做呢?

1 正方:决策者应该试图稳定经济

(1)放任不管,经济倾向发生波动。

(2)衰退对社会无益——它代表资源的绝对浪费。

(3)社会没有理由受到经济周期高涨与低落的折磨。

2 反方:决策者不应该试图稳定经济

货币政策与财政政策在理论上可以用来稳定经济,但是实践中有重大障碍

(1)货币政策与财政政策并不能立即影响经济,其发生作用要有一个相当长的时滞。

(2)时滞使得试图稳定经济的决策者正好起了反作用。

(3)经济决策者应该避免经常用货币政策与财政政策进行干预,只要他们不伤害经济就足够了。

新闻摘录 美联储还要把零利率维持多久(美联储应该澄清一些事情,比如没有失业率目标,没有削弱长期通胀目标控制在2%以下的承诺 这有助于降低之前政策发布方式可能引起的金融形势的不确定性)

36.2 政府反衰退应该增加支出还是减税

布什减税,奥巴马除了一些减税还大幅增加政府支出

哪种财政政策工具——政府支出还是税收——对减轻经济衰退的严重性更好?

1 正方:政府应该增加支出来反衰退

凯恩斯,终结衰退的关键是,把总需求恢复到与经济中劳动力充分就业一致的水平。

当货币政策失效时,财政政策特别有用。

传统凯恩斯主义分析表明,增加政府购买是一种比减税更有效的工具。

模拟说明 减税1美元,GDP增加0.99美元 政府支出1美元 GDP增加1.59美元

决策者注意力集中在三类支出上 1用于“现建现用”项目的支出 2联邦政府对州和地方政府的援助 3通过失业保障制度增加对失业者的补助。

奥巴马8000亿美元一揽子刺激计划创造或储备了300多万个工作岗位。

2 反方:政府应该减税来反衰退

用税收政策刺激衰退的经济有长期传统。肯尼迪

(1)决策者可以用设计良好的税收政策把投资作为目标。

减税增加总需求的同时也增加总供给。

(2)衰退期间增加政府支出存在各种问题。借债引起未来高税收

(3)政府是否明智且迅速地花钱也非常不清楚。

(4)减税的有点是分散了支出决策,而不是依靠集中的、极不完善的政治过程。

36.3 货币政策应该按规则制定还是相机抉择

联邦公开市场委员会对如何实行货币政策采用几乎完全的相机抉择方式。

一些经济学家批评这种制度。

是否应该减少美联储相机抉择的权力,或者是否应该让它遵循某一采取货币政策的规则。

1 正方:货币政策应该按规则制定

货币政策运用中的相机抉择存在两个问题:

(1)对于能力不足及滥用权力没有限制。

政治性经济周期。

(2)相机抉择的货币政策所引起的通货膨胀会高于合意水平。

政策的前后不一致性

避免这两个问题的一种方法是让中央银行服从于政策规则。

无论规则的准确形式是什么,让美联储服从于某种规则可以通过限制上面两个问题而得到好处。

参考资料 通货膨胀目标化(央行宣布未来几年通货膨胀调控的目标,时规则与相机抉择之争的一种妥协)

2 反方:货币政策不应该按规则制定

(1)相机抉择的货币政策虽然有一些缺点,但是它有个重要优点:灵活性。

(2)所谓相机抉择问题很大程度上是假想的。政治性经济周期和前后一致性的重要性在实践中并不明显。

(3)任何一种以规则替代相机抉择的努力都必然面临详细说明准确规则的艰难任务。

36.4 中央银行应该把零通货膨胀作为目标吗

十大原理中两个和通货膨胀有关,通货膨胀率的适当目标是否为零

1 正方:中央银行应该把零通货膨胀作为目标

通货膨胀并没有给社会带来什么好处,却引起了一些真实成本。

六种通货膨胀成本:

(1)与减少货币持有量相关的皮鞋成本

(2)与频繁调整价格相关的菜单成本

(3)相对价格变动的加剧

(4)由于税法非指数化引起的意想不到的税收负担变动

(5)由于计价单位变动引起的混乱和不方便

(6)债务人与债权人之间任意的财富再分配

一些经济学家认为,温和的通货膨胀成本不大。另一些认为即使温和,成本也相当大。公众不喜欢通货膨胀。

根据达到零通货膨胀的成本来评价零通货膨胀的好处。一旦人们明白决策者目标是零通货膨胀,通货膨胀预期就会下降,改善菲利普斯曲线的短期取舍。由于人们对通货膨胀预期的调整,长期的取舍不存在。

降低通货膨胀是一项暂时有成本但长期有好处的政策。

另外降低通货膨胀的成本也并不一定像一些经济学家认为的那样大。美联储提前公布,这种战略的关键是信任。

零通货膨胀目标的一个优点是,零给决策者提供了一个比任何其他数字都更自然的聚焦点。其他数值都可以变,0是唯一的美联储可以宣布已实现物价稳定并完全消除了通货膨胀成本的通货膨胀率值。

2 反方:中央银行不应该吧零通货膨胀作为目标

(1)虽然物价稳定是合意的,但是与温和通货膨胀相比,零通货膨胀的好处并不大,然而实现零通货膨胀的成本是很大的。

(2)反通货膨胀的社会成本甚至比20%还大,因为损失不是平均分摊的,减少通货膨胀的大部分成本由那些承受能力最差的人来承担。

(3)虽然列出了成本,但这些成本是不是很大,专业人士并没有一致看法。生活水平取决于生产率,而不是货币政策,降低通货膨胀并不会使真实收入增加更快。

(4)决策者可以实际上并不降低通货膨胀而减少许多通货膨胀的成本。

(5)降低通货膨胀很难不付出代价

(6)反通货膨胀所引起的衰退在经济中会潜在地留下持久性的印记

(7)有一点通货膨胀甚至可能是好事。通过物价水平上升来降低真实工资较为容易实现,因此通货膨胀使得根据劳动市场的变动来调整真实工资更为容易

(无月按:国内房价是不是也要利用通货膨胀这个好处呢?)

新闻摘录 最优通货膨胀率是多少(通货膨胀高一点,可以给央行留下较多的操作空间。正反方都有利弊。2%也许不是理想目标,但每个人仍想坚持这个目标)

(8)通货膨胀使负利率成为可能。有时需要负的真实利率来提供对总需求的足够刺激——零通货膨胀就排除了这种选择

艾伦·布林德结论是学会在温和通货膨胀之下生活会更好一些。

36.5 政府应该平衡其预算吗

财政政策决策者是否应该高度重视平衡政府预算

1 正方:政府应该平衡其预算

(1)债务是把负担加在子孙身上

(2)预算赤字有各种宏观影响。赤字代表负的公共储蓄,降低国民储蓄等等。当政府增加其债务时,子孙后代就会出生在一个低收入和高税收的经济中。

(3)一些情况下预算赤字也是合理的。战争期间合理。经济活动暂时下降时期也合理

(4)并不是所以预算赤字都可以用战争和衰退解释。还有原因是总统和国会发现增加政府支出比增加税收容易得多。

随着经济复苏,政府应该使支出和税收收入持平。平衡预算意味着更大的国民储蓄、投资和经济增长,也意味着未来更繁荣的经济。

2 反方:政府不应该平衡其预算

(1)债务问题被夸大

(2)孤立看预算迟早的影响容易导致误解,也是危险的。转移了其他各种在各代人中进行收入再分配的政策的注意力。

(3)远见卓识的父母留下储蓄和遗产可以抵销政府债务影响

(无月按:这一条有点不要脸了吧)

(4)预算赤字的批评者断言,政府债务不能永远持续下去,但实际上它可以。只要政府债务的增长慢于国民收入的增长,就没有什么能阻止政府债务一直增长。

(无月按:那政府破产是怎么回事?并不能保证国民收入持续增长吧,而且还有大量利息,复利)

巨大的预算赤字不可能永远持续。

只要预算赤字是适度的,就永远不会有政府借款结束或经济崩溃的那一天。

新闻摘录 美国的财政危机会是什么样(一些欧洲国家政府陷入财政危机 假想的2026年国情咨文 各种极端手段削减政府支出)

36.6 应该为了鼓励储蓄而修改税法吗

决策者是否应该修改税法,以便鼓励更多的储蓄和投资

1 正方:应该为了鼓励储蓄而修改税法

(1)一国的储蓄率是其长期经济繁荣的决定因素

(2)边际税率40%,股票二次纳税,遗产税高

(3)其他政策也减少对家庭储蓄的激励

(4)税法可以用各种方法为储蓄提供激励,或者至少减少家庭现在面临的负激励

(5)更全面的方法是应该重新考虑政府征税的整个基础。美国税制的中心内容是所得税。而经济学家提出另一种方案是消费税。从所得税转向消费税会极大地提高对储蓄的激励。

2 反方:不应该为了鼓励储蓄而修改税法

(1)增加储蓄可能是合意的,但这并不是税收政策的唯一目标。还要考虑公平。提高储蓄激励增加了那些承受能力最弱的人的税收负担。有利于储蓄的税收变动有利于富人,使得社会更不平等。减少那些可以利用这些账户的富人的税收负担,这些做法迫使政府增加了穷人的税收负担。

(无月按:不明白,减税为什么要增加对穷人的税收负担)

(2)所设计的鼓励储蓄政策并没有有效地达到这个目标。替代效应和收入效应

(3)除了给富人以税收优惠之外,还有其他增加国民储蓄的方法。国民储蓄是私人储蓄和公共储蓄之和。不用改变税法鼓励更多私人储蓄,决策者也可以通过减少预算赤字,提高富人税收来增加公共储蓄。

(无月按:劫富济贫的意思?)

(4)考虑到公共储蓄,鼓励储蓄的税收条款就会造成相反的结果。

36.7 结论

考虑了有关宏观经济的六个经典的争论问题。每个问题都有正反方。不能轻而易举做出选择,不能把困难的选择看得太容易。很少有什么政策只有好处而没有代价。

加载全部内容

爱之家商城

爱之家商城 氢松练

氢松练 Face甜美相机

Face甜美相机 花汇通

花汇通 走路宝正式版

走路宝正式版 天天运动有宝

天天运动有宝 深圳plus

深圳plus 热门免费小说

热门免费小说